「白色申告と青色申告ってどのくらい税金に差があるんだろう?」「税金の計算方法はいろいろと紹介されているけれど、自分で計算するのは面倒だし、結果が正しいのか分からない、、。」

最終更新日: 2024年10月31日

そんな方に向けて、収入や経費を入力するだけで簡単に税額を計算できるツールを、個人事業主・給与所得者別に7つご紹介。すべてのツールが無料で、登録など無しで使えますよ。

シミュレーションのもとになる所得税や住民税の計算式、また主に個人事業主の節税ポイントについても解説します。

この記事を監修した税理士

安田亮公認会計士・税理士事務所 - 兵庫県神戸市中央区元町通

【個人事業主】所得税を計算できるツール3選【青色・白色】

個人事業主やフリーランスの方にかかる所得税を計算できるツールを3つご紹介します。青色申告にするか、白色申告にするか迷っている方はとくに参考にできますよ。また3つ目に紹介する「所得税・住民税計算シミュレーション」は、事業所得だけでなく給与所得や一時所得なども含めて計算できます。

※ツールによっては最新の税制に対応していない場合があるのでご注意ください。

個人事業主のかんたん税金計算

「個人事業主のかんたん税金計算」は会計ソフトの弥生会計が提供する、個人事業主のためのシミュレーションツールです。白色申告と青色申告の場合で比較して、どちらが何円お得になるかを算出してくれます。それぞれ所得税・住民税・国民健康保険料の金額を並べて表示してくれるので、比較しやすいでしょう。

青色申告は、青色申告特別控除の最大金額である65万円控除を適用して算出されています。また弥生株式会社が展開するスモビバ!というサイトでも、同様のシミュレーションが可能です。

個人事業主シミュレーション

「個人事業主シミュレーション」は1年間の所得や年齢、配偶者の有無、扶養家族の人数、国民健康保険料などを順に入力していくと、所得税・住民税・国民年金・国民健康保険料・手取り収入の金額を算出してくれるシミュレーションツールです。

計算内訳の欄をクリックすれば、細かな計算方法も確認できます。青色申告特別控除後の税金は、最大金額の65万円控除を適用して確認可能です。

所得税・住民税計算シミュレーション

「所得税・住民税計算シミュレーション」は北習志野市にある長谷税務会計事務所のサイトで利用できるシミュレーションツールです。給与所得・事業所得・不動産所得・一時所得・雑所得に対応しているため、脱サラしたばかりの方や、事業所得以外の所得が混在している個人事業主にとっても確認しやすいでしょう。

青色申告特別控除は10万円の場合と、65万円の場合から選択できます。

【給与所得者】所得税を計算できるツール4選

会社員やパート・アルバイトといった給与所得者の、所得税や住民税を計算できるシミュレーションを4つご紹介します。還付される金額のみ確認したい場合は、4つ目の「確定申告税額計算シミュレーション」がおすすめです。

税金・保険料シミュレーション

「税金・保険料シミュレーション」は会社員、パート、アルバイトすべての給与所得者に対応しています。所得税、住民税、厚生年金、健康保険、雇用保険、手取り収入の金額を確認できます。

使い方は、収入金額や雇用形態、年齢、学生かどうかなどを答えるだけです。収入金額に応じて答えるべき項目を示してくれるので、回答しやすいでしょう。

またダブルワークをしている場合でも確認できます。ご自身の収入が扶養範囲内かどうかも考慮したうえで算出してくれますよ。

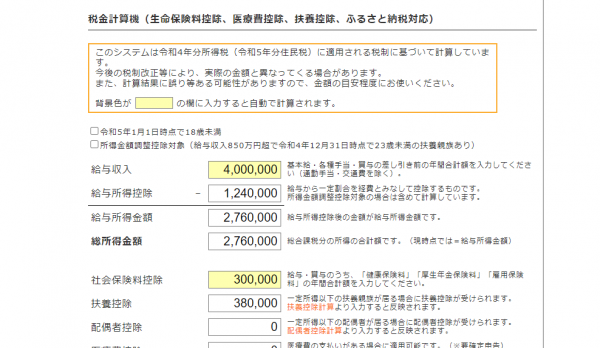

所得税・住民税簡易計算機

「所得税・住民税簡易計算機」は黄色い枠に示される給与収入や社会保険料などを入力していくと、給与所得金額(手取り金額)・所得税額・住民税額・ふるさと納税の推奨額を自動計算してくれるシミュレーションツールです。

扶養控除、配偶者控除、医療費控除、旧・新生命保険料控除、地震保険料控除それぞれに対応しており、家族構成や保険加入状況を細かく反映して税額を算出できます。

その場で計算結果が反映されていくので、金額を入れ替えたシミュレーションがしやすいのが特徴です。

源泉徴収票(給与所得)

「源泉徴収票(給与所得)」は給与所得者の源泉徴収票をシミュレーションできるツールです。年収や配偶者の有無、保険料などを入力すると、源泉徴収票の項目である給与所得控除後の金額(手取り金額)・所得控除の額の合計額・課税される所得金額・所得税額・源泉徴収税額を算出できます。

ただし、住民税は計算できません。

確定申告税額計算シミュレーション

「確定申告税額計算シミュレーション」は給与所得者の「納める税金」「還付される税金」「住民税」が確認できる、簡易的なシミュレーションツールです。

給与所得や雑所得、社会保険料といった代表的な控除、源泉徴収税額を入力するのみなので簡単にシミュレーションできます。

特別な控除等は適用せず、おおまかに還付金額などを確認したい方にとって役立つでしょう。

【コラム】源泉徴収とは?

会社員が確定申告をして医療費控除などの適用を受ければ還付金を受け取れます。そもそも所得税の払い過ぎはなぜ起きるのかというと、毎月の給与や賞与から所得税を差し引く「源泉徴収」という仕組みがあるためです。

会社や個人が人を雇って給与を支払う場合には、所得税と復興特別所得税を差し引く源泉徴収を行なう義務が課されています。そのため会社員の場合、月々の給与や賞与が支払われる際に所得税が概算額で源泉徴収されているのです。

そして年末に年収が判明して所得税額が確定すると、概算額との過不足を調整する年末調整が行なわれます。

源泉徴収と年末調整を通じて所得税の申告・納税は完了です。いずれも企業が従業員の代わりに手続きを行なうため、納税者本人による申告手続きは基本的に必要ありません。

毎月の給与や賞与を支払う際の源泉徴収税額の計算に使う税率は、報酬額と扶養家族の数によって決まっています。

所得税の計算方法

所得税の計算では「〇〇課税」や「〇〇所得」など似た用語がいくつか出てきます。税金の計算に慣れていない人は用語を混同して混乱することも多いので、1つ1つの用語の意味や税額計算の流れをまずはしっかりと確認して覚えるようにしましょう。

以下では所得税の計算式や総合課税と分離課税の違い、課税所得金額の意味や所得税の税率の決まり方などを解説します。

所得税とは

所得税とは、国が行政サービスを提供する際の費用などに充てるために課す国税の1つです。所得を得ている人は税金の負担能力があると考えられ、個人の所得に対して所得税が課されています。

所得とは収入から経費を引いた金額のこと。個人事業主であれば売上から必要経費を引いた額、会社員であれば給与収入から給与所得控除額を引いた額を指します。

所得税の課税対象になるのは1/1から12/31までの1年間に得た所得です。

所得税では所得の性質に応じて所得額の計算方法が分かれています。具体的な所得区分は以下の通りです。

- 事業所得

- 給与所得

- 利子所得

- 配当所得

- 不動産所得

- 退職所得

- 山林所得

- 譲渡所得

- 一時所得

- 雑所得

たとえば会社員やパート、アルバイトなどが、事業者から給与として得る所得は給与所得に該当します。個人事業主やフリーランスが得る所得は主に事業所得です。所得税の計算では最初に所得を正しく分類する必要があります。

所得税の計算方法

所得税は次の順序で計算します。

- 所得金額を求める:所得区分ごとに収入から経費を引いて所得額を算出。その後、総合課税と分離課税の所得に分けて金額を算出

- 課税所得金額を求める:所得金額から所得控除額を控除

- 所得税額(算出税額)を求める:課税所得金額に所得税率を掛けて税額を算出

- 所得税額(申告納税額)を求める:算出税額から税額控除額を控除し、復興特別所得税も含めた申告納税額を算出

上記の計算過程で出てくる「総合課税と分離課税」、「所得控除と税額控除」、「課税所得金額」、「所得税の税率」、「復興特別所得税」が所得税計算におけるポイントです。以下でそれぞれ解説していきます。

【総合課税と分離課税】

- 総合課税:最初に各所得区分ごとの所得金額を求めた上で合計して総所得金額を求め、そこから所得控除額を引いて税率を掛けて税額を算出する方法

- 分離課税:他の所得金額と合計せず分離して税額を求める方法

所得税の計算では「総合課税」が原則です。しかし総合課税に馴染まない一定の所得については、「分離課税」で計算します。

配当所得・不動産所得・事業所得・給与所得・一時所得は原則として総合課税です。しかし株式等の譲渡による事業所得や、一定の要件を満たす一時払損害保険の差益による一時所得などは分離課税の対象となります。

利子所得・退職所得・山林所得は原則として分離課税です。ただし預貯金の利子を海外の銀行から受けた場合の利子所得などは、総合課税の対象となります。譲渡所得と雑所得は総合課税になる場合が多いものの、たとえば土地建物や株式の譲渡による譲渡所得、一定の先物取引による雑所得などは分離課税で計算します。

【課税所得金額】

課税所得金額とは所得額から所得控除額を差し引いた金額です。所得控除とは納税者の個々の事情などを考慮して税負担を軽減するために一定額を所得から控除できる制度です。

総合課税の課税所得金額は課税総所得金額と呼ばれ、総合課税の対象となる所得すべてを合計して金額を求めます。

分離課税の所得の場合は、個々の所得区分ごとに求めた所得額から、所得控除額を控除した額が課税所得金額です。

【所得控除と税額控除】

所得控除と税額控除はいずれも一定の要件を満たす場合に決まった金額を差し引ける制度です。ともに複数の控除制度が用意されていて、要件を満たす控除の種類が多いほど控除額が増えて節税につながります。

ただし所得控除と税額控除では計算過程で使う箇所が異なるため、節税効果の大きさに違いが生じます。所得控除では所得控除額に所得税率を掛けた金額が節税額になりますが、税額控除では控除額そのものが節税額となるため効果が大きいです。

▼所得控除 一覧

| 所得控除 | 概要 |

| 社会保険料控除 | 納税者本人や家族の社会保険料を支払った場合に保険料の全額が所得控除の対象になる |

| 小規模企業共済等掛金控除 | 確定拠出年金の掛金や共済契約に基づく掛金などを支払った場合に掛金の全額が所得控除の対象になる |

| 生命保険料控除 | 生命保険料、介護医療保険料、個人年金保険料を支払った場合に最大12万円の所得控除を受けられる |

| 地震保険料控除 | 特定の損害保険契約等に係る地震等損害部分の保険料や掛金を支払った場合に最大5万円の所得控除を受けられる |

| 寡婦(夫)控除 | 夫と離婚後婚姻をしておらず扶養親族がいる人や夫と死別した後婚姻をしていない人などで合計所得金額500万円以下などの条件を満たすと27万円の所得控除を受けられる |

| ひとり親控除 | 婚姻をしていない人や配偶者の生死が不明な一定の人で生計を一にする子がおり合計所得金額500万円以下などの条件を満たすと35万円の所得控除を受けられる |

| 勤労学生控除 | 給与所得などの勤労による所得がある学生で合計所得金額が75万円以下かつ勤労に基づく所得以外の所得が10万円以下の場合、27万円の所得控除を受けられる |

| 障害者控除 | 納税者や同一生計配偶者、扶養親族が障害者に該当する場合、27万円~75万円の所得控除を受けられる |

| 配偶者控除 | 納税者の合計所得金額が1,000万円以下で生計を一にする配偶者の合計所得金額が48万円以下の場合、13万円~48万円の所得控除を受けられる |

| 配偶者特別控除 | 納税者の合計所得金額が1,000万円以下で生計を一にする配偶者の合計所得金額が48万円超133万円以下の場合、1万円~38万円の所得控除を受けられる |

| 扶養控除 | 年間の合計所得金額が48万円以下で納税者と生計を一にしているなど一定の条件を満たす扶養親族がいる場合、38万円~63万円の所得控除を受けられる |

| 基礎控除 | 納税者本人の合計所得金額が2,400万円以下であれば48万円、2,450万円以下であれば32万円、2,500万円以下であれば16万円の所得控除を受けられる |

| 雑損控除 | 災害、盗難、横領によって資産について損害を受けた場合、「(損失額)-(総所得金額等)×10%」と「(損失額のうち災害関連支出の金額-保険金等の金額)-5万円」のいずれか多い方の額の所得控除を受けられる |

| 医療費控除 | 納税者本人や家族の医療費を支払った場合、保険金などで補填された金額と10万円(総所得金額等が200万円未満の人は総所得金額等の5%)を医療費から引いた額の所得控除を受けられる |

| 寄附金控除 | 国や地方公共団体、特定公益増進法人などに寄附をした場合、「寄附金の額の合計額」と「総所得金額等の40%相当額」のいずれか低い額から2千円を引いた額の所得控除を受けられる |

▼税額控除 一覧

| 税額控除 | 概要 |

| 配当控除 | 総合課税の配当所得がある場合に、原則として配当所得の金額の10%または5%に相当する金額の控除を受けられる |

| 外国税額控除 | 日本で課税される所得の中に外国で生じた所得があり、その所得に対してその外国の法令により所得税に相当する税金が課税されている場合、一定額の控除を受けられる |

| 政党等寄附金特別控除 | 政党または政治資金団体に対して政治活動に関する一定の寄附金を支払った場合に一定額の控除を受けられる |

| 認定NPO法人等寄附金特別控除 | 認定NPO法人等に対して一定の寄附金を支払った場合に一定額の控除を受けられる |

| 公益社団法人等寄附金特別控除 | 公益社団法人や公益財団法人、学校法人、社会福祉法人などに寄附金を支払った場合に一定額の控除を受けられる |

| 住宅借入金等特別控除(住宅ローン控除) | 一定の要件を満たす住宅の新築等に係る住宅ローン等がある場合、年末残高の合計額をもとに計算した金額の控除を受けられる |

【所得税の税率】

総合課税の所得では、課税総所得金額が大きくなるほど税率が上がる累進課税方式が適用されます。税率は5%から45%の7段階に分かれていて、具体的には以下の通りです。

分離課税の所得では所得区分ごとに税率が決まっています。たとえば株やFXで得た譲渡所得は15%、土地や建物を売却したときの譲渡所得のうち短期譲渡所得は30%、長期譲渡所得は15%です。

【復興特別所得税】

東日本大震災からの復興費用に充てるため、平成25年から令和19年までの間は所得税に加えて復興特別所得税も課税されます。復興特別所得税は基準所得税額に税率2.1%を掛けた金額で、基準所得税額は課税所得金額から配当控除などの税額控除を引いた額です。税率を掛けて1円未満の端数が生じた場合には端数を切り捨てた額が復興特別所得税額になります。

住民税の計算方法

住民税は1月1日から12月31日までの1年間の所得をもとに税額を計算して翌年に納付します。住民税の計算式は以下です。

| 住民税額=均等割額(都道府県民税均等割+個人区市町村民税均等割)+所得割額(前年の課税所得×住民税率-税額控除)

※住民税率は一般に10% |

「所得控除の金額や税率が違う」など細かい点では所得税と計算方法が異なりますが、1年間の所得を基準に計算する点や所得控除・税額控除がある点などは所得税と同じです。

住民税は所得税と納税方法が異なる

所得税と住民税では徴収方法が異なります。

給与所得者の場合、住民税は所得税のように税額確定前に概算額が源泉徴収で天引きされるわけではありません。翌年の給与から、住民税が天引きされる形で納めます。

一方個人事業主やフリーランスの場合は、自治体から6月ごろに届く納付書を使って納付する形式です。自治体によってはネット経由での納付など納付書以外の方法が可能な場合もあります。ただし対応していない場合もあるので個別に確認が必要です。

なお確定申告をすると申告データが自治体に送られるので住民税の申告もしたことになります。医療費控除などを適用した結果として税額が下がれば軽減後の税額を納付することになるので、会社員の所得税のように源泉徴収税額との差額が還付されるわけではありません。

所得税の節税のポイント

個人事業主が所得税の額を減らすために、知っておきたい仕組みと、役立つ制度を紹介します。節税のポイントを理解して、確定申告で適用し忘れないようにしましょう。

青色申告で受けられる「青色申告特別控除」

個人事業主が確定申告をするときの申告方法は「白色申告」と「青色申告」の2種です。

青色申告には青色申告特別控除や青色事業専従者給与の経費算入、純損失の繰越し・繰戻しなど、白色申告にない様々な特典が用意されています。特に青色申告特別控除は節税効果が大きく、最大65万円の特別控除を受けられる点がメリットです。

青色申告は、不動産所得・事業所得・山林所得のいずれかの所得があり、事前に申請手続きをして税務署から承認を得た人のみが適用できます。申請手続きは確定申告を行なう年の3月15日まで可能ですが、早めに行なっておくと良いでしょう。

「経費」にできるものは漏れなく計上する

所得税を計算する際に経費を多く計上すれば、所得額が減って節税になります。そのため経費にできる費用は漏れなく計上することが大切です。

ただし経費にできないものまで計上すると税務署から指摘されて罰則を受けることにもなりかねません。経費にできるのはあくまで事業に関係する費用に限られます。経費にできるもの・できないものがそれぞれ何なのかを理解して帳簿付けや確定申告を適切に行なうようにして下さい。

なお事務所兼自宅の家賃や水道光熱費が銀行口座から引き落とされた場合のように、支出の中には事業費と生活費が混在するものがあります。このようなケースでは、合理的な基準に基づいて事業費にあたる金額を算出する「家事按分」ができる場合に限り、該当金額の経費計上が可能です。

損益通算と繰越控除を行なう

損益通算とは文字通り利益と損失を通算することです。所得税の計算では不動産所得・事業所得・譲渡所得・山林所得で生じた損失を、他の所得区分で出た利益と相殺できることになっています。

さらに損益通算をしても損失が残る場合(赤字である場合)には、青色申告者は翌年以降最大3年間繰越すことが可能です。翌年以降に黒字だった場合には繰越した損失と相殺でき、その年の課税所得額が減って税負担を軽減できます。

損益通算や損失の繰越控除を受けるためには確定申告を行なう必要があるので、赤字で申告すべき所得がない場合でも確定申告を行なうようにして下さい。

小規模企業共済に加入する

小規模企業共済は掛金を支払って積み立てることで、退職時等に共済金を受け取れる制度です。

利用できるのは従業員数が一定数以下の小規模企業に限られますが、支払った掛金は全額が所得控除の対象になるため、節税対策として活用できます。

法人化する

所得税と法人税では税率が異なります。事業が軌道に乗ってある程度所得が増えた場合には、法人化して所得税から法人税の課税対象に変えたほうが有利な場合があります。また法人化すると役員や従業員に支払った給与を経費にできるので、会社から自分に支払った給与の分だけ、法人としての所得を圧縮できる点もメリットです。

個人事業主のときとは違って給与所得控除を適用できるので、個人にかかる所得税も軽減できます。この他にも損失の繰越可能期間が3年から9年になるなど法人化には様々なメリットがあるので、個人事業主として所得が増えてきたら法人化も1つの選択肢として検討すると良いでしょう。

ふるさと納税を利用する

自分が選んだ自治体に寄附をするふるさと納税では寄附金額から2,000円を引いた金額が所得税および住民税の計算で控除の対象になります。控除の対象になるのは総所得金額等の40%から2,000円を引いた額が上限で、返礼品がもらえるだけでなく節税にもなるお得な制度です。

確定申告を簡単にするネットサービス

源泉徴収や年末調整を通じて会社が代わりに納税手続きをしてくれる会社員とは違い、個人事業主の場合は年間の売上や経費を集計して自分で所得税を計算しなければいけません。事業経営の妨げにならないように、日々の帳簿付けや確定申告の準備はできる限り効率的に行なって、早く終わらせることが大切です。以下ではおすすめの会計ソフトやエクセルの無料テンプレートを紹介します。

クラウド型とインストール型の会計ソフトの違い

会計ソフトを使えばデータを入力するだけで自動で仕訳や集計が行なわれ、帳簿の作成作業にかかる時間を短縮できます。手書きで帳簿を作成するときのように転記ミスや集計ミスが起きる確率が大幅に下がるので安心です。

会計ソフトには大きく分けてクラウド型とインストール型の2種類があり、クラウド型ではネット上のサーバーなどでデータを管理するのに対してインストール型ではパソコン等で管理します。

クラウド型はインストールや更新作業が不要で法改正への対応がしやすく、インストール型では法改正に対応するためには新しいバージョンのソフトのインストールが必要です。一方でインストール型の場合はパソコン等の端末があれば使えますがクラウド型はネット環境がなければ使えません。

帳簿の作成や確定申告に必要な資料の作成に関してはクラウド型・インストール型問わず多くの会計ソフトで機能が充実しています。ただしクラウド型のほうがデータがクラウド上で管理されるためデータ破損などのリスクが低く、バージョンアップされればすぐに新しい機能を使えるようになるのでおすすめです。

一定期間は無料で使えるソフトも多いので、「費用はかけずに帳簿作成を効率化したい」という方は試してみてはいかがでしょうか。

また、複数の製品の中から比較して会計ソフトを選びたいという方は、こちらの記事もご覧ください。

関連記事:会計ソフトおすすめ30選|ミツモア

freeeとマネーフォワードの比較

クラウド型会計ソフトの中でも特におすすめなのがfreeeとマネーフォワードの2つです。freeeは簿記の知識がない人や帳簿作成が初めての人でも使いやすく、マネーフォワードは高度な経理業務に対応した機能が実装されています。

いずれも無料体験版があるのでまずは両方とも試しに使ってみて、その上でどちらが自分にとって使いやすいかを決めても良いでしょう。

エクセルの無料テンプレートで管理する

経費・収支・医療費については、管理シートや集計シートがマイクロソフト社からエクセル形式で無料で提供されています。

金額を入力すれば合計額が算出されて項目ごとに集計が可能になります。確定申告に向けた準備をエクセルを使って行なう場合、自分でフォーマットを作成すると時間がかかるので上記のような無料のテンプレートを使うのがおすすめです。

監修税理士からのコメント

安田亮公認会計士・税理士事務所 - 兵庫県神戸市中央区元町通

個人事業主の節税手段は、法人に比べて限られています。出来ることは少ないですが、個人事業主の節税手段は実施のハードルが低いため、比較的簡単に行なうことができます。中でも青色申告は最大の節税策と言えます。事業的規模と呼べる規模の方は必ず使うようにしましょう。

ミツモアならチャットで税理士を比較できる

税金の計算は、少額であればそこまで難しくありません。確定申告にお悩みの給与所得者や年金受給者の方は、税務署に相談しに行くのも1つの手です。

一方仕訳や帳簿作成などが必要な個人事業主の場合、確定申告のための準備も煩雑になってきます。日々の業務でも忙しいのに、会計処理にばかり時間をかけていられません。

そんなときは税理士にお願いするのがおすすめです。確定申告のプロである税理士に相談すれば、スムーズに確定申告を終えられますよ。

ミツモアならチャットで税理士を比較できる

ミツモアは、完全無料、すべてWeb完結で、税理士とチャットでやり取りができる簡単で便利なプラットフォームです。気軽に気になることを確認してから、直接会ったり、仕事を依頼したりできます。

またチャット開始の際には、見積もり金額を含めたメッセージが届くため、「費用感がわからない」と困ることもありません。料金やサービス内容の問い合わせまで自然に行なうことができるので、間時間にスマホで税理士探しをしてみてください。

この記事の監修税理士

安田亮公認会計士・税理士事務所 - 兵庫県神戸市中央区元町通

安田亮(公認会計士・税理士・1級FP技能士CFP🄬)1987年香川県生まれ、2008年公認会計士試験合格。大手監査法人に勤務し、その後、東証一部上場企業に転職。連結決算・連結納税・税務調査対応等を経験し、2018年に神戸市中央区で独立開業。所得税・法人税だけでなく相続税申告もこなす