小規模企業共済等掛金控除は、年末調整や確定申告をすることで小規模企業共済や確定拠出年金(企業型、個人型iDeCo)の掛金の全額を所得から控除できる、節税効果の高い制度です。

最終更新日: 2024年06月28日

この記事では、小規模企業共済等掛金控除の掛金の上限や計算方法、年末調整、確定申告の方法について詳しく解説します。

この記事を監修した税理士

XGLiHHTnJxysScE7

小規模企業共済等掛金控除とは?

小規模企業共済等掛金控除とは、iDeCoや小規模企業共済などの掛金を支払ったときに受けられる所得控除です。積立時の掛金にかかる税金が控除され、受取時に納税することから「課税を先送りする制度」とも言えます。

掛金として支払った額をその年の所得から控除することができるため、高い節税効果があります。

小規模企業共済等掛金控除の対象となる掛金

小規模企業共済等掛金控除の対象になるのは、以下の4つの制度の掛金です。

|

複数の掛金を併用でき、小規模企業共済等掛金控除の計算はすべての掛金の合計額で行います。掛金ごとに上限は定められていますが、控除自体に上限はありません。

また小規模企業共済等掛金控除の対象は、本人が契約したものに限定され配偶者や子供の契約分は含まれないので注意が必要です。

国民年金や個人年金は別の所得控除に該当

小規模企業共済等掛金控除の対象と間違いやすいものには、以下の年金や共済があります。

|

間違えやすいもの

|

所得控除の種類

|

|---|---|

|

国民年金、厚生年金、国民年金基金

|

社会保険料控除 |

|

県民共済、都民共済

|

生命保険料控除 |

| 企業年金 |

企業負担については対象外

|

| 個人年金保険 | 生命保険料控除 |

| ふるさと納税 | 寄附金控除 |

給与所得者は年末調整、個人事業主は確定申告で控除を受けよう

サラリーマンなどの給与所得者は、年末調整で控除を受けられます。一方、個人事業主は確定申告をすることで適用できます。

給与所得者が年末調整の際に申請を忘れてしまった場合でも、自身で確定申告を行うと小規模企業共済等掛金控除の適用が受けられるのです。

掛金払込証明書が届くのは11月または2月

控除を受けるには、掛金を運営する団体が発行する掛金払込証明書が必要です。掛金払込証明書は以下のタイミングで中小機構や国民年金基金連合会から送られてきます。

| 払込証明書が届く時期 | 対象者 |

|---|---|

| 2022年11月 |

|

| 2023年2月中旬 |

|

掛金払込証明書は控除の申請時に添付や提示が必要であるため、保管しておきましょう。

小規模企業共済等掛金控除の計算

小規模企業共済等掛金控除の掛金の全額が控除額になります。所得税も住民税も以下の式で節税額が計算できます。

| 節税額=小規模企業共済等の掛金×税率 |

住民税の税率は一律10%ですが、所得税は以下の表のように所得金額が高いほど税率が高くなる累進課税方式です。

| 課税所得金額 | 税率 |

|---|---|

| 195万円未満 | 0.05 |

| 195万円以上330万円未満 | 0.1 |

| 330万円以上695万円未満 | 0.2 |

| 695万円以上900万円未満 | 0.23 |

| 900万円以上1,800万円未満 | 0.33 |

| 1,800万円以上4,000万円未満 | 0.4 |

| 4,000万円以上 | 0.45 |

【控除額の計算例】所得税と住民税の控除額シミュレーション

小規模企業共済等掛金控除は、所得税だけでなく住民税の節税にもつながります。実際に、どのくらいの節税ができるかシミュレーションしてみましょう。

<条件>

- 所得300万円の個人事業主

- 小規模企業共済に月2万円の掛金で加入

- 扶養控除や配偶者控除は適用されない

| 小規模企業共済等掛金控除の適用あり | 小規模企業共済等掛金控除の適用なし | |

|---|---|---|

| 総所得 | 300万円 | 300万円 |

| 基礎控除 (所得税/住民税) |

48万円/43万円 | 48万円/43万円 |

| 社会保険料控除 | 62万円 | 62万円 |

| 小規模企業共済等掛金控除 | 24万円 | 0円 |

| 課税所得 (所得税/住民税) |

166万円/171万円 | 190万円/195万円 |

| 所得税額 | 8万3,000円 | 9万5,000円 |

| 住民税額 (所得割+均等割) |

17万6,000円 | 20万円 |

| 合計税額 | 25万9,000円 | 29万5,000円 |

概算ではありますが、3万6,000円の差となりました。掛金が大きくなれば、節税効果はより高くなります。

小規模企業共済等掛金控除の年末調整の方法

年末調整で小規模企業共済等掛金控除の受けるには「給与所得者の保険料控除申告書」を記入し「払込証明書」とともに会社へ提出しなければなりません。

「給与所得者の保険料控除申告書」には「払込証明書」に記載されている金額を転記します。

例えばiDeCoの掛金を年間276,000円支払った場合は、以下のように「給与所得者の保険料控除申告書」を記入します。iDeCoの場合は個人型年金加入者の欄に記入するため、間違えないようにしましょう。

年末調整を終えると、勤務先から源泉徴収票が交付されます。以下のように源泉徴収票を見れば、適用されているかどうかを確認できます。

源泉徴収票の「社会保険料等の金額」には、社会保険料控除と小規模企業共済等掛金控除の金額が記載されています。下段①にはその合計額、上段②にはそのうち小規模企業共済等掛金控除の金額が書かれているため、二段書きされているか必ず確認しましょう。

小規模企業共済等掛金控除の確定申告の方法

個人事業主や年末調整で控除の申請を忘れた方は、確定申告で申請をする必要があります。

確定申告に必要な書類

小規模企業共済等掛金控除の適用を受けるために必要な書類は、次のとおりです。

|

掛金払込証明書は、確定申告書に原本を添付して提出するか、原本を税務職員に提示する必要があります。

※年末調整を受けている給与所得者は不要です。

※電子申告により確定申告書を提出する場合も提出不要です。ただし、後日、税務署等から提示を求められることがあるため、保管しておく必要があります。

また医療費控除やふるさと納税などの申告を行う場合は、書類がさらに必要になります。

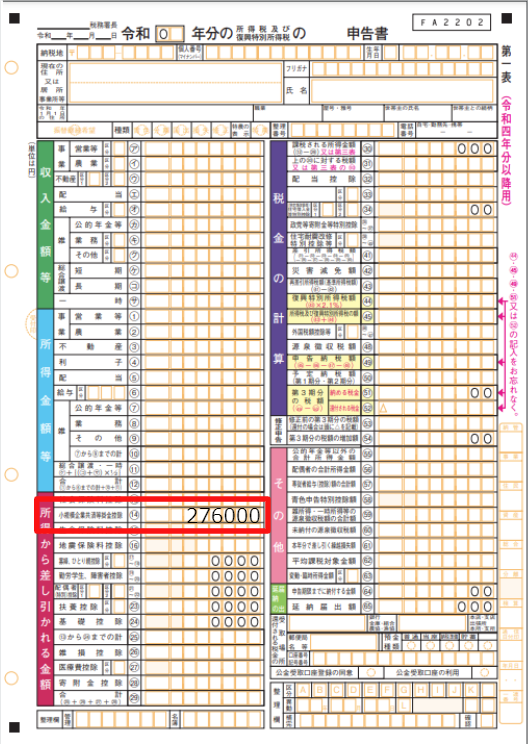

確定申告書の書き方

小規模企業共済等掛金控除の適用を受けるには確定申告書の第一表と第二表を記入する必要があります。第二表から記入すると第一表には合計した金額を写すだけでよいのでおすすめです。

確定申告書 第二表の書き方

画像の①のように、「小規模企業共済等掛金控除」の欄に「個人型確定拠出年金 276,000円」と掛金の額を記載します。掛金が複数ある場合は金額を合算せず、並べて記載しましょう。

確定申告書 第一表の書き方

画像の②のように、第二表で求めた控除額を「小規模企業共済等掛金控除」の欄に記載します。

確定申告書の第二表の赤枠部分に記載した金額の合計額が第一表の赤枠部分に記載した金額と一致するように記載してください。

iDeCoなどの確定拠出年金とは

確定拠出型年金とは、加入者である個人、または加入者が勤めている企業が拠出した掛金を加入者が一定の金融商品により運用し、60歳以降に運用した年金資産を年金、または一時金により受け取れる制度です。

公的年金や企業年金などは確定給付年金とよばれ、国や企業が将来の年金の額を約束していますが、確定拠出年金は、資産の運用状況により将来受け取る年金が増減します。

個人事業主が加入できるのは個人型確定拠出年金(iDeCo)

確定拠出型年金のうち、加入者が掛金を拠出しているものを「iDeCo」、企業が掛金を拠出しているものを「企業型DC」と呼びます。

個人事業主が加入できるのは個人型の確定拠出年金であるiDeCoになります。

確定拠出年金の掛金

個人事業主の場合、iDeCoは下限5,000円から上限68,000円の範囲で掛けられます。なお、iDeCoの掛金は毎年1回変更でき、1,000円単位での増額又は減額が可能です。また、iDeCoと併せて国民年金基金の保険料を支払っている場合は、iDeCoの掛金と国民年金基金の保険料の合計で68,000円/月が上限となります。

例えば、国民年金基金の保険料を1か月30,000円支払っている場合、iDeCoの掛金の上限は38,000円/月となります。

確定拠出年金の注意点

確定拠出年金を利用する際は、以下の4点に注意しましょう。

|

60歳になるまで受給できず、それまでは掛け金を毎年積み立てなければならない

確定拠出年金は、積み立てた資産を60歳になるまで受給できません。また、途中の解約も認められていないので、確定拠出年金に加入する際には、60歳になるまで最低5,000円/月を負担し続けなければいけないことに注意してください。

運用により損するリスクがある

確定拠出年金により運用する金融商品の中には定期預金のように損失になりにくいものから、株式など運用するうえで損失が発生する可能性があるものもあります。単に確定拠出年金に加入するだけでなく、どのように運用していくかをしっかりと検討する必要があります。

運営管理等の手数料がかかる

まず、国民年金基金連合会の加入時に手数料として2,829円がかかります。そして、給付を受ける際は、1回につき440円を手数料として資産管理サービス信託銀行に支払います。また、加入者(掛金拠出者)は口座管理手数料等を国民年金基金連合会に月額105円、資産管理サービス信託銀行(事務委託先金融機関)に月額66円の支払いが必要です。

一方、運用指図者(※掛金を拠出せず資産の運用のみを行う方)も、口座管理手数料等月額66円を資産管理サービス信託銀行(事務委託先金融機関)に支払わなければなりません。

その他、銀行などの運営管理機関によって別途手数料が発生するところもあるため、どの金融機関で加入するかを検討する必要があります。

運用した資産を受け取る際には課税対象となる

確定拠出年金においても小規模企業共済と同様に運用した資産を受け取る際には、所得税の課税対象となります。具体的には下記の取扱いとなり、いずれについても税金が優遇されています。

| 受取方法 | 取扱い |

|---|---|

| 資産を一括で受け取る場合 | 退職所得 |

| 資産を分割で受け取る場合 | 公的年金等の雑所得 |

小規模企業共済制度とは?

小規模企業共済等掛金控除の対象となっている「小規模企業共済制度」は、小規模企業の経営者や役員、個人事業主が、退職や廃業の際に受け取るお金を積み立てる制度です。国の機関である中小機構(独立行政法人中小企業基盤整備機構)が運営しています。

中小企業の経営者や個人事業主は、サラリーマンと比べ、社会保険や労働保険の恩恵が少なく、退職金制度もないため、廃業や退職の後の生活を安定させる目的で運営されています。

小規模企業共済制度の対象者と掛け金の上限

小規模企業共済制度に加入できるのは以下のいずれかに該当する人です。

| 業種 | 常時使用の従業員数等 | 経営者・役員 | 個人事業主が営む事業の経営に携わる共同経営者 |

|---|---|---|---|

| 建設業 製造業 運輸業 サービス業(宿泊業・娯楽業に限る) 不動産業 農業など |

20人以下 | 〇 | 〇 |

| 商業(卸売業・小売業) サービス業(宿泊業・娯楽業を除く) |

5人以下 | 〇 | 〇 |

| 企業組合・協業組合 | 20人以下 | 〇 | × |

| 農業の経営を主として行っている農事組合法人 | 20人以下 | 〇 | × |

| 弁護士法人 税理士法人等の士業法人 |

5人以下 | 〇 | × |

配偶者の事業専従者になっている人や、サラリーマンで副業として個人事業主になっている人は対象外です。

掛金には上限があり、小規模企業共済制度の掛金は1千円~7万円/月で、500円単位で自由に設定できます。また、加入後も範囲内であれば月額掛金の変更が可能です。

掛金は、月払い、半年払い、年払いから選択でき、前納すれば一定額の前納減額金が受け取れます。

小規模企業共済等掛金控除の額には上限はないので、年間で最大84万円が控除できます。

小規模企業共済制度のメリット

小規模企業共済等掛金に加入するメリットは、掛金の全額が所得控除できるだけではありません。

共済金を受け取る際は、一括、分割、一括と分割の併用から選択可能です。一括の場合は「退職所得」となり、分割の場合は「雑所得」の扱いになります。いずれも事業所得と比べると税負担が軽くなるよう配慮されています。

| 受取方法 | 取扱い |

|---|---|

| 共済金を一括で受け取る場合 | 退職所得 |

| 共済金を分割で受け取る場合 | 公的年金等の雑所得 |

| 共済金を一括・分割併用

で受け取る場合 |

(一括分)退職所得

(分割分)公的年金等の雑所得 |

| 遺族が共済金を受け取る場合

(死亡退職金) |

相続税法上のみなし相続財産 |

| 任意解約をする場合(65歳以上) | 退職所得 |

| 任意解約をする場合(65歳未満) | 一時所得 |

また、掛金の範囲で事業資金の貸付制度が利用できるというメリットもあります。緊急経営安定貸付や傷病災害時貸付など、いくつかの種類があり、いずれも低金利。即日貸付にも対応してくれます。

小規模企業共済制度のデメリット

小規模企業共済制度には注意するべき点もいくつかあります。

- 加入6カ月未満は共済金を受け取れない

一つは、加入後6カ月以上でなければ共済金を受け取れないという点です。また、廃業や退職ではなく、個人的な理由で共済を解約した際には解約手当金をもらえるのですが、これは12カ月以上加入して掛金を納付しなければ受け取れません。 - 加入20年未満での解約は元本割れになる

任意で解約する場合にもらう解約手当金は、加入20年未満だった場合、掛金より少なくなってしまいます。20年以上加入しなければ損をすることもある、ということを考慮して掛金や加入時期を考慮する必要があります。 - 掛金は固定経費となる

毎年、または毎月支払う掛金は、基本的に固定経費として会社の資金繰りに影響します。節税効果だけを考えて掛金を設定すると、経営を圧迫する可能性もあるので、注意しましょう。

iDeCoと小規模企業共済との併用について

小規模企業共済等掛金控除の対象になっているのが個人型確定拠出年金「iDeCo(イデコ)」です。個人事業主は小規模企業共済とiDeCoを併用できるのでしょうか。その違いや優先すべき順位なども考えてみましょう。

iDeCoと小規模企業共済の比較

iDeCoと小規模企業共済のもっとも大きな違いは、加入対象者と受取条件にあります。そのほかの違いを比較すると以下の表のようになります。

| 小規模企業共済 | iDeCo | |

|---|---|---|

| 加入対象者 | 小規模企業の経営者・役員、個人事業主 | 20歳以上60歳未満の国内在住者 |

| 掛金 | 月額1,000~7万円(500円単位で調整可能) | 月額5,000~6万8,000円(1,000円単位で調整可能)(専業主婦・主夫、企業年金がないサラリーマンは2万3,000円) |

| 掛金の増減 | いつでも変更可能(一部条件あり) | 年1回変更可能 |

| 受取条件 | 退職や廃業をしたとき | 原則的に60歳になったとき |

| 予定利率 | 1% | 運用方法により変動 |

| 掛金以外の手数料 | 不要 | 必要 |

| 解約 | できる | 原則できない |

| 貸付制度 | あり | なし |

小規模企業共済が「万が一の際の生活支援」という目的であるのに対し、iDeCoは「老後の資金づくり」という性質があり、それぞれの目的にあわせた違いがあると考えるとよいでしょう。

iDeCoと小規模企業共済の併用

iDeCoと小規模企業共済は併用できます。お金に余裕があれば両方に加入することで「運用次第で大きな運用益が得られる」というiDeCoのメリットも受けられます。

さらに、iDeCoも小規模企業共済も小規模企業共済等掛金控除の対象です。両方の掛金を所得控除として適用すると、最大165万6,000円の控除が受けられます。

iDeCoと小規模企業共済のどちらが優先?

2つの制度を併用すると、万が一の安心も老後の安心も手に入れられますが、それぞれの掛金を毎月支払っていくのは、なかなか難しい部分もあります。

ではどちらを優先するとよいのでしょうか。

個人事業主の場合は小規模企業共済を優先するのがおすすめです。突然の廃業にも対応でき、次の事業の準備や廃業中の暮らしを支えてくれる制度だからです。運用に自信がない場合は、長く積み立てることで確実に共済金がもらえる「小規模企業共済」を優先しましょう。

小規模企業共済等掛金控除を利用して節税しよう

小規模企業共済等掛金控除についてまとめると次の5点がポイントとなります。

|

小規模企業共済や確定拠出型年金は、節税しながら将来にむけて資産を積み立てられるのでとても便利な制度です。それぞれの制度の特徴や注意点、リスクを理解したうえで活用をおすすめします。

また小規模企業共済や確定拠出型年金について不明な点がある場合や、掛金をいくらにするかなどお悩みの際は税理士への相談をおすすめします。節税や資金繰りなどの様々な観点からアドバイスを受けられます。

監修税理士からのコメント

XGLiHHTnJxysScE7

iDeCoや小規模企業共済は、支払った金額を所得から控除することが出来るので大きな節税効果があります。また、将来の受取時においても、退職所得や公的年金等の雑所得として扱われるため、税務上のメリットは大きいと言えます。一方で一度加入したら途中での解約が困難であったり、元本割れするリスク等があるので、制度の内容を十分に理解した上で加入を検討する必要があります。

ミツモアで税理士に見積もりを依頼!

大きな節税につながる小規模企業共済等掛金控除ですが、どのくらいの金額を掛金にしたらいいのか、また、加入の時期や受取りの時期、方法など、考えておかねばならないことはたくさんあります。

せっかく節税を考えたのに、長い目でみたときに損になった、ということがないよう、専門家に相談しておくことも重要です。

そんなときに力になってくれるのが、税金のプロである税理士。確定申告や税金に関する知識が豊富な税理士探しにはミツモアがおすすめです。要望にあった信頼できる税理士から、あらかじめ見積がもらえるので、安心して依頼できます。

この記事の監修税理士

XGLiHHTnJxysScE7

横浜市青葉区を拠点として、個人及び中小規模法人のお客様を中心に税務サービスを提供しております。 「小規模事務所ならではのフットワークの軽さ」「代表税理士の顔が見える安心感の提供」をモットーに、日々お客さんのお役に立てるよう業務に邁進しております。