ふるさと納税は自分の生まれ故郷や応援したい都道府県、市区町村に寄附することで所得税と住民税の控除が受けられる制度です。会社員だけでなく、個人事業主や自営業者も利用できますが、控除上限額や会計処理が必要など、注意が必要です。

最終更新日: 2024年06月28日

本記事では個人事業主がふるさと納税で控除できる上限額からメリット、注意点、確定申告の方法について詳しく解説します。

この記事を監修した税理士

XGlyz-yu5nJuJ8V1

風間優作(かざまゆうさく) 1985年千葉県銚子市出身。兵庫県立大学大学院卒業。 上場会社経理部にて経理実務を経験した後、Big4監査法人及び税理士法人にて、公認会計士・税理士としての実務を経験し独立開業。現在は会計監査やIPO支援だけではなく、個人・法人の税務から売上アップ・資金繰りコンサルなど幅広く対応している。

個人事業主のふるさと納税の上限額は?

ふるさと納税は寄附額から自己負担額2,000円を除いた金額を、寄附金控除として所得税や住民税を控除します。個人事業主の場合、会社員と同じ収入であっても所得の算出方法が異なるため、ふるさと納税の控除上限額も異なる点に注意が必要です。

目安は住民税の所得割額の「2割」

ふるさと納税の控除上限額は、住民税決定通知書に記載されている住民税所得割額の約2割が目安です。住民税決定通知書は毎年5月から6月に届き、納める住民税の金額が記載されています。所得割額は前年度の所得によって変わり、ふるさと納税の上限額も変わります。売上金額に大きな変動があった翌年は、必ず上限額を再度計算しておきましょう。

ポータルサイトのシミュレーションを利用する方法も

計算する手間を省いて目安の上限額を知りたい人は、総務省の「ふるさと納税ポータルサイト」を使って上限額をシミュレーションしてみましょう。自分の所得やほかの控除額などを記入すると、控除上限の概算額が算出されます。確定申告書の控えを用意し、収入金額や合計の所得金額などを入力すれば簡単に算出できるので、ぜひ利用してみてください。

納税控除上限額の計算方法

ふるさと納税の控除上限額を算出する計算式は下記のとおりです。

寄附できる上限額=住民税の所得割額×課税所得に応じた変数+自己負担額2,000円

より具体的な目安の算出方法は以下の手順を参考にしてください。

- 前年の確定申告書控え、住民税決定通知書を用意する。

- 確定申告書控えで課税所得金額を確認する。

- 住民税決定通知書で所得割額を確認する。必要な所得割額は、都道府県民税と市町村民税それぞれの所得割額を合計したものであることに注意する。

- 確定申告書の控えで確認した課税所得額と変数をもとに計算する。

| 課税所得金額 | 課税所得に応じた変数 |

| 195万円以下 | 23.558% |

| 195万円超~330万円以下 | 25.065% |

| 330万円超~695万円以下 | 28.743% |

| 900万円超~1,800万円以下 | 35.519% |

| 1,800万円超~4,000万円以下 | 40.683% |

| 4,000万円超 | 45.397% |

ふるさと納税の控除額を求める計算方法

所得税と住民税では、控除されるタイミングや控除額の計算式が異なります。所得税はふるさと納税を行った年の所得税から、住民税はふるさと納税を行った翌年度の住民税から控除されます。具体的な計算方法について、例を交えながら紹介します。

所得税の控除額を求める計算方法

ふるさと納税による所得税からの控除額は、次のように計算します。

所得税の控除額 = (ふるさと納税の寄附額-自己負担額2,000円)×「所得税の税率」

所得税の税率は、収入ではなく課税される所得の増加に応じて高くなるように設定されています。下記の所得税速算表で税率を確認しましょう。

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

(例)課税所得額が500万円(所得税率20%)の個人事業主が、50,000円のふるさと納税をした場合

(ふるさと納税した金額50,000円ー自己負担額2,000円)×所得税率20%=所得税の控除額9,600円

住民税の控除額を求める計算方法

住民税は基本分となる「基本控除額」と、特例分の「特例控除額」それぞれの控除額を別々に計算します。

| 住民税の控除額=基本控除額+特例控除額

住民税の基本控除額=(ふるさと納税で納めた金額-自己負担額2,000円)×10% 住民税の特例控除額=(ふるさと納税で納めた金額-自己負担額2,000円)×(100%-基本控除額10%-所得税の税率) ※特例控除額が住民税所得割額の20%を超える場合:特例控除額=(住民税所得割額)×20% |

(例)課税所得額が500万円の個人事業主が、50,000円のふるさと納税をした場合

| 【基本控除額】

(ふるさと納税額:50,000円-自己負担額:2,000円)×10%=4,800円 【特例控除額】 (ふるさと納税額:50,000円-自己負担額:2,000円)×(100%-基本控除額10%-所得税の税率20%)=33,600円 |

基本控除額4,800円+特例控除額33,600円=38,400円(住民税の控除額)

所得税と住民税の各控除額を合算してふるさと納税の控除額を算出

所得税と住民税、それぞれ計算式で控除額を計算したところで合算しましょう。

先ほど計算した数値を合算すると、ふるさと納税の控除額は下記のとおりです。

| 所得税の控除額9,600円+住民税の控除額38,400円=48,000円(ふるさと納税の控除額) |

課税所得500万円の個人事業主が50,000円のふるさと納税をすると、寄附額から2,000円を引いた48,000円が控除されます。

実際に控除されているかの確認方法

ふるさと納税して寄附金控除を申告すると、所得税に関しては確定申告書第一表の計算に反映されるので、控除されていることが確認できます。

しかし住民税は、確定申告書で確認できません。個人事業主の住民税は普通徴収のため、毎年5月頃に住民票の住所に送付されてくる「税額通知書」で確認しましょう。税額通知書には前年の確定申告した所得などが記載されています。

個人事業主がふるさと納税をするメリット

個人事業主がふるさと納税をすると、確定申告のときに所得税や住民税の控除が受けられるだけではありません。具体的にどんなメリットがあるのでしょうか。

会社員よりも控除上限額が大きくなりやすい

一般的には、会社員よりも個人事業主のほうがふるさと納税の控除上限額が大きくなることが多いです。

個人事業主は事業にかかる経費を申請できる分、会社員が給与収入から引かれる給与所得控除がありません。そのため所得として扱われる金額が大きくなりがちです。

控除金額の面では会社員のほうが有利になることが多いですが、ふるさと納税においては個人事業主のほうが恩恵を受けられます。

確定申告書「寄附金控除欄」への追記で簡単に手続きが可能

確定申告書にある「寄附金控除欄」に控除額を追記すれば、ふるさと納税の寄附金控除を受けられます。申告の際、地方自治体から送付される「寄附金受領証明書」を税務署に提出する必要があるので、確定申告の時期までになくさないように保管しておきましょう。

自治体の特産品などを返礼品として受け取れる

節税だけでなく、ふるさと納税を行うと寄附した地方自治体から地域の特産品がもらえます。自治体によって返礼品の内容は異なりますが、地方自治体のWebサイトやふるさと納税のポータルサイトなどで確認できるので、チェックしてみましょう。

| 【返礼品の例】 食料品全般、調味料、お酒類、家具、家電、宿泊券、寝具、日用雑貨、衣料品、化粧品、防災グッズ、各種イベントチケットなど |

個人事業主は会社員よりも課税所得額が大きい傾向があるため、ふるさと納税の支払い限度額も高くなる場合が多いです。

また個人事業主はほとんどの方が必ず確定申告を行なうので、申告するハードルが低いのもメリットでしょう。

【確定申告したときの所得税と納付額の計算方法】

- 1年間の収入 – 経費 = 所得金額

- 所得金額 – 所得控除 = 課税所得

- 課税所得 × 税率 = 所得税額

- 所得税額 – 税額控除 = 納税額

寄附金の使い道を確認できる

ふるさと納税のメリットとして寄附金の使い道を確認できる点があります。義援金の募金箱に寄附することもできますが、それでは使い道まで確認することができませんし、個人事業主として控除を受ける証明書類を入手することができません。

ふるさと納税であれば、寄附するときに具体的な災害被害が示されるため災害支援を指定でき、また支援する自治体を指定することもできます。また、自治体から寄附金受領証明書が発行されますから寄附金控除を受けることも可能です。

寄附金の使い道としては、災害支援の他にも教育・文化・スポーツ振興を目的としたものやクラウドファンディングへの寄附があります。

自治体の特産品などを返礼品として受け取れる

ふるさと納税の魅力は節税だけではありません。自治体からの返礼品も大きな魅力です。返礼品のなかには個人事業主に嬉しいオーダースーツのお仕立券や人間ドックなどもあります。

| 【返礼品の例】

食料品全般、調味料、お酒類、家具、家電、宿泊券、寝具、日用雑貨、衣料品、化粧品、防災グッズ、各種イベントチケットなど |

個人事業主がふるさと納税をするときの注意点

ふるさと納税を行う際、いくつか注意点があります。具体的なポイントを確認しましょう。

ワンストップ特例制度は利用できない

ふるさと納税の控除上限額は、年間の所得金額によって変わります。会社員なら給与テーブルなどである程度収入を予測できますが、個人事業主は収入の変動が大きいため控除額の上限を正確に把握するのは難しいです。事前に上限額がわからないと控除の範囲を超えてしまい、負担額が増えるかもしれません。個人事業主がふるさと納税をする際は、ある程度その年の所得が予測できる11月から12月をめどにふるさと納税することをおすすめします。

手元のお金が増えるわけではない

ふるさと納税は節税をして手元に残る金額を増やす制度ではありません。所得税・住民税として支払うはずだったお金の一部を寄附金として任意の自治体に支払い、返礼品を受け取れる制度です。。青色申告特別控除のように「ふるさと納税を利用すると、手元に残るお金が増える」わけではありません。

個人事業主がふるさと納税をする手順

個人事業主がふるさと納税を利用したいとき、どのような手順で進めるのでしょうか。

寄附したい地方自治体を決める

最初に寄附で応援したい地方自治体を決めます。返礼品やサービスなど、比較検討できるポータルサイトがあるので利用してみるといいでしょう。ふるさと納税をしたい自治体の決める方法にルールはありません。住んだことがあるかどうかや返礼品の魅力、寄附金の額、寄附金の使い道などの観点から選ぶのがおすすめです。

申し込み手続きを行う

ふるさと納税したい自治体を決めたら、その自治体にふるさと納税の申し込みを行いましょう。申し込み方法は自治体ごとに異なりますが、Webページや電話、メール、窓口などで受け付けています。

また、数多くのふるさと納税サイトがありますので、そちらを利用すると比較的簡単に手続きすることが可能です。

寄附金受領証明書・返礼品が届く

支払いまでの手続きが完了すると、自治体から寄附金受領証明書と返礼品が届きます。

「寄附金受領証明書」は確定申告書と一緒に税務署へ提出しなければなりません。通常は寄附金を支払った後、2か月ほどで自宅に届きます。同じ自治体へ複数回にわたって寄附すると複数枚届きますが、確定申告の際に必要なので大切に保管しておきましょう。

ただし寄附金控除を受けられるのは、個人事業主名で寄附した分のみです。配偶者や同居の家族分のふるさと納税は対象外になりますので、注意してください。

また返礼品は自治体によって異なりますが、年数回に分けて届くケースや旬の時期にあわせて届く場合があります。

確定申告をする

年間でふるさと納税を行ったら、翌年の確定申告で申告をしないといけません。通常の手続きとあわせて、寄附金受領証明書の提出準備や、確定申告書の寄附金控除欄に控除額を記載する必要があります。

ふるさと納税をしたときの確定申告書の書き方

個人事業主がふるさと納税した場合、確定申告をしないと寄附金控除を受けることができません。また確定申告には、ふるさと納税した証拠となる書類を添付することが必要です。

ふるさと納税したときの確定申告書の書き方や添付書類について詳しく解説しつつ、 ふるさと納税を行った後の控除額の確認方法についてもご説明します。

確定申告書の書き方

ふるさと納税の控除額は、確定申告書第一表の「所得から差し引かれる金額」の「寄付金控除」に記入します。

ここで記入する寄附金控除額は、以下の2つのうち額が小さい場合です。単純に寄附金額の合計から2,000円を引いた金額ではありませんので注意してください。

- 所得金額の合計 × 40%

- 寄附金合計 – 2,000円

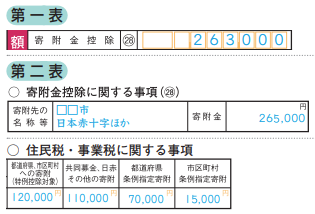

たとえば、所得金額の合計8,070,400円、寄附金合計265,000円の場合は

- 所得金額の合計8,070,400円 × 40% = 3,228,160円

- 寄附金合計265,000円 – 2,000円 = 263,000円

となるため、2の263,000円を「寄附金控除」欄に記入します。

ふるさと納税以外の寄附があった場合、第一表の寄附金控除の金額は合計額を記入しましょう。

第二表には「寄付金控除に関する事項」および「住民税・事業税に関する事項」にて内訳を記入します。

確定申告書第一表・第二表の記入例

以下の場合の記入例です。このうち「ふるさと納税」「住所地の日本赤十字支社部」「社会福祉法人」は寄付金控除に該当します。

- ふるさと納税:120,000円分

- 住所地の日本赤十字支社部:90,000円

- 住所地の都道府県共同募金会:20,000円

- 社会福祉法人○○(住所地の都道府県が条例で指定):55,000円

- 認定NPO法人○○(住所地の都道府県・市区町村ともに条例で指定):15,000円

ふるさと納税は「都道府県、市区町村への寄付(特例控除対象)」に金額を記入しましょう。

寄付金控除の種類や具体例は、以下の記事もご参考ください。

個人事業主がふるさと納税をする際に必要な仕訳

個人事業主がふるさと納税を行う際、事業用の資金から支払うケースやプライベート用と事業の口座を分けずに支払ってしまう事態も起こりえます。ふるさと納税を利用したときの勘定科目と仕訳について解説します。

ふるさと納税の勘定科目

個人事業主がふるさと納税を利用した場合、経費として処理はできません。

事業のお金をふるさと納税に利用した場合は、経費に該当しない「事業主貸」の勘定科目で処理を行います。個人事業主は事業用資金と家計に使うお金との区別が難しく、事業用資金を家計に使うケースが多いですが、その際に区別をしっかりつけられるようにした勘定科目が「事業主貸」です。事業主貸は会計年度中に精算します。

ふるさと納税は寄附金として仕訳できる?

ふるさと納税の勘定項目は「寄附金」として仕訳できません。ふるさと納税はあくまでも個人が行うものであり、事業に関係ない制度です。「事業主貸」で、経費とは異なる科目として処理しましょう。

ふるさと納税をした場合、下記の通り仕訳をします。

(例)ふるさと納税として事業用の銀行口座から120,000円を寄附した場合

| 借方 | 金額 | 貸方 | 金額 |

| 事業主貸 | 120,000円 | 普通預金 | 120,000円 |

また現金で回収し精算したときの仕訳例は、下記のとおりです。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 120,000円 | 事業主貸 | 120,000円 |

返礼品が届いた場合の仕訳は?

ふるさと納税で返礼品が届いた場合、基本的に仕訳は必要ありません。個人の一時所得となるため、事業所得や経費への影響はないといえます。

たとえば、ある自治体に30万円をふるさと納税で寄附し、そのうち8万円分を返礼品として受け取ると、8万円分は一時所得として課税対象になるのです。返礼品の価格は一般的に寄附金の3割相当といわれています。自分がどれくらいふるさと納税をして返礼品を受け取っているのか確認しましょう。

【まとめ】個人事業主もふるさと納税を利用可能 控除限度額には注意

個人事業主がふるさと納税した場合は、確定申告すれば当年の所得税と翌年の住民税から控除を受けることが可能です。ただ会社員と違い、個人事業主の所得は変動が大きいので、年度ごとに控除限度額を確認しましょう。

ふるさと納税は、少々手間はかかるものの返礼品を受け取りながら節税できるお得な制度です。ただし、実質的には翌年の住民税の先払いとなるため、事業資金と相談しながら進めるようにしましょう。

監修税理士からのコメント

XGlyz-yu5nJuJ8V1

個人事業主の方は、売上や事業投資の金額の多寡などにより毎年の所得に一定程度の変動が生じるかと思います。その場合、ふるさと納税の限度額も当然変動していきます。 今年のふるさと納税の限度額がどの程度になるかを把握して、ふるさと納税を行いたいという場合には、予めその年の見込み所得を計算して、限度額を算出できるようにしましょう。

また、ふるさと納税を含む寄付金は、所得税と住民税で記載箇所が異なるため、記載漏れがないように注意いただければと思います。

また、ふるさと納税を含む寄付金は、所得税と住民税で記載箇所が異なるため、記載漏れがないように注意いただければと思います。

ミツモアで税理士を探そう!

税理士とのお付き合いは、そのときだけのものではなく、長期間に渡るものです。だからこそ、費用だけでなく、相性や対応の誠実さも、事前に十分に確認しておきたいですね。

そんな税理士選びにおすすめなのが、全国の税理士が登録しているマッチングサイト「ミツモア」です。地域と依頼したい内容に応じて、まずは見積もりが確認できます。その後、メッセージでのやりとりで担当業務の範囲やオプションなどを確認できるので、面談するのと同じように、税理士の人柄が見えてきます。

簡単!2分で税理士を探せる!

ミツモアなら簡単な質問に答えていただくだけで2分で見積もり依頼が完了です。

パソコンやスマートフォンからお手軽に行うことが出来ます。

最大5件の見積りが届く

見積もり依頼をすると、税理士より最大5件の見積もりが届きます。その見積もりから、条件にあった税理士を探してみましょう。税理士によって料金や条件など異なるので、比較できるのもメリットです。

チャットで相談ができる

依頼内容に合う税理士がみつかったら、依頼の詳細や見積もり内容などチャットで相談できます。チャットだからやり取りも簡単で、自分の要望もより伝えやすいでしょう。

税理士に依頼するならミツモアで見積もり依頼をしてみてはいかがでしょうか?