会社員やアルバイト、パートなどの給与所得者が受け取る給与には、「給与所得控除」が適用されています。

最終更新日: 2024年06月28日

給与所得控除とは何か、その目的や計算方法、年末調整や確定申告での書き方について見ていきましょう。2020年に新設された「所得金額調整控除」についても解説します。

この記事を監修した税理士

高崎文秀税理士事務所 - 東京都千代田区神田神保町

給与所得控除とは

給与所得控除とは、給与所得を算出するために給与収入から一定額を差し引くことを指します。

会社員や公務員などの給与を受けている方は、給与全額が給与所得となるわけではありません。給与やボーナス、各種手当、現物支給などの勤務先から受け取ったものをすべてまとめたものを「給与収入」と呼び、給与収入から「給与所得控除」を差し引いたものを「給与所得」と呼びます。

| 給与収入 – 給与所得控除 = 給与所得 |

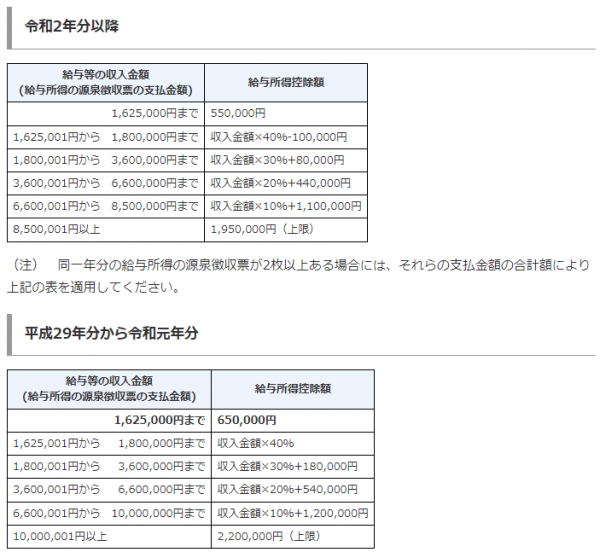

給与所得控除額に関する法律は2020年に改正され、令和2年分以降の給与に関しては改正法が適用されることになりました。たとえば、給与収入が年間1,625,000円以下の方の給与所得控除額は、令和元年までは650,000円でしたが、令和2年以降は550,000円です。

給与所得控除はなんのためにある?

個人事業主やフリーランスなどの個人で収支を管理している方は、確定申告の際に、収入から仕事にかかった経費を差し引いて所得として申告します。しかし、給与所得者は仕事にかかった経費を計算することが難しく、仮に計算することができたとしても、給与所得者の人数が多いため、個々の経費を税務署ですべて確認することは困難になるでしょう。

給与所得者以外との公平性を図り、なおかつ税務署の負担を軽減するための制度が「給与所得控除」です。給与所得控除を給与収入に適用することで、経費相当分を差し引くことに代替します。個人事業主などの確定申告で所得を申告する方は、経費についての申告が可能なため、給与所得控除は適用されません。

給与所得控除と所得控除の違い

給与所得控除は、給与収入から給与所得を求める際に差し引く金額です。

一方所得控除とは、所得から一定額を引くことで、課税所得金額を減らす制度です。つまり所得控除額が多ければ課税所得金額が減るため、支払う所得税額も減らすことができます。

なお所得が給与収入のみの場合、「給与所得」から「所得控除」を差し引いたものが「課税所得」です。この金額を基に所得税が計算されます。

| 給与所得 – 所得控除 = 課税所得 |

所得控除の種類

所得控除には以下の15種類があります。

- 雑損控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寄附金控除

- 障害者控除

- 寡婦(夫)控除

- ひとり親控除(令和2年分から)

- 勤労学生控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 基礎控除

会社員であれば、上記以外に「特定支出控除」を適用できる場合があります。特定支出控除は簡単に言えば、仕事で多額の支出があった場合に、その支出額の一部を所得から控除できる制度です。

通勤費、転居費、研修費、資格取得費、帰宅旅費、勤務必要経費、、職務上の旅費のいずれかに該当する支出に対し、給与支払者によって証明されたものに限り適用され、給与所得控除額の1/2を超える部分に関して申請することができます。

給与所得控除と基礎控除の違い【103万円の壁】

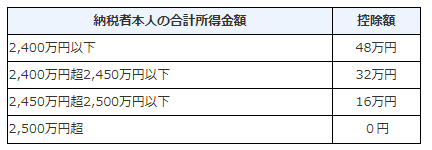

基礎控除は、所得控除の1つであり給与控除とは異なります。全国民に適用される控除で、控除金額はその年の合計所得が2,400万円以下の方であれば一律で48万円です。

給与収入が基礎控除額と給与所得控除額の合計を下回るとき、課税所得は0円になるため所得税は発生しません。

給与所得控除額・基礎控除と「103万円の壁」

給与所得控除の最低額は55万円(令和2年分以降。令和元年分までは65万円)、基礎控除の最高額は48万円(令和2年分以降。令和元年分までは一律38万円)です。そのため年収が103万円以下の方は、所得税を納付する必要がないことになります。

アルバイトなどで給与所得を得ている方も年収が103万円以下なら所得税はかかりませんが、103万円を超えると所得税が発生することがあるので注意しましょう。

ただし勤労学生に関しては「勤労学生控除」が適用される(※)ため、さらに27万円の所得控除を受けることができます。そのため給与所得が130万円以下の勤労学生は、所得税を納付する必要はありません。

※給与収入から給与所得控除を差し引いた給与所得額が75万円以下(令和元年分までは65万円以下)で、なおかつ勤労以外の所得が10万円以下の方に適用されます。

給与所得控除の計算の具体例

2020年の法改正により、給与所得控除の計算方法が変わりました。特に、年収850万円以下の方と年収850万円超の方では、給与所得控除額の引き下げ幅が異なります。計算例を見ていきましょう。

年収850万円以下の人

年収850万円以下の方は、令和2年分以降の給与に対する給与所得控除額が10万円引き下げられました。

例えば年収が160万円の方の給与所得控除額は、令和元年分までは65万円でしたが、令和2年分以降は55万円です。また年収500万円の方の給与所得控除額は、令和元年分までは500万円×10%+54万円=104万円でしたが、令和2年分以降は500万円×10%+44万円=94万円と10万円減額しています。

ただし基礎控除額が令和元年以前と比較して10万円引き上げられたため、年収850万円以下の方の場合、相殺されて実質的な控除額は令和元年以前と変わりません。

年収850万円超の人

年収850万円超の方は、令和2年分以降、給与に対する給与所得控除額が10万円超引き下げられました。

例えば年収が900万円の方の給与所得控除額は、令和元年分までは900万円×10%+120万円=210万円でしたが、令和2年分以降は195万円で、15万円の減額です。また、年収が1,000万円超の方の給与所得控除額は、令和元年分までは一律220万円でしたが、令和2年分以降は一律195万円と25万円減額しています。

合計所得金額が2,400万円以下の場合、基礎控除額の引き上げ額は10万円なので、相殺しても給与所得控除額の引き下げ額が残り、令和元年以前と比較して控除額は減ることとなります。また合計所得金額が2,400万円を超えると、基礎控除額も段階的に引き下げられていくため、より控除額が減ります。年収850万円超の方は、2020年の改正によって実質的な増税になったと言えるでしょう。

2020年に新設された「所得金額調整控除」とは

法改正によって給与所得控除額が変わったことで、給与収入が850万円超の方は課税所得金額が増え、実質的な増税となりました。

その税負担を軽減するためにもうけられたのが「所得金額調整控除」です。

給与収入850万円超の方のうち、特別障害者や23歳未満の扶養親族がいる方や給与と年金両方による収入がある方は、給与所得控除だけでなく新設された「所得金額調整控除」も受けられます。

子供や特別障害者の扶養親族がいる場合

給与収入が850万円超の方で、以下のいずれかの条件に該当する場合、所得金額調整控除を受けることができます。

- 本人が特別障害者であること

- 23歳未満の扶養親族がいること

- 特別障害者である同一生計配偶者または扶養親族がいること

所得金額調整控除の控除額は、給与収入(1,000万円超の場合は1,000万円)から850万円を差し引いた金額の10%です。

特別障害者に該当する方とは

以下に該当するような重度の障害がある方が、「特別障害者」です。

- 身体障害者であり、障害の程度が一級もしくは二級の方

- 精神障害者であり、障害の程度が一級の方

- 重度の知的障害者

- 常に病床で過ごし、複雑な介護を必要としている方

23歳未満の扶養親族がいる場合

納税者と生計をひとつにしている23歳未満の扶養親族がいる場合も、年収が850万円を超える場合は、所得金額調整控除の適用が可能です。大学生以下の子どもがいて、子どものアルバイトによる給与収入が103万円以下の場合には、所得金額調整控除が適用されます。

なお所得金額調整控除は扶養控除とは異なり、夫婦のどちらか一方しか適用できない制度ではありません。夫婦がともに年収850万円を超えており、23歳未満の扶養親族がいる場合は、夫婦ともに所得金額調整控除を適用することができます。

また夫婦ともに所得金額調整控除を適用できるのは扶養親族が特別障害者である場合も同様で、例えば夫婦の子供が特別障害者の場合は、年収が850万円を超えている父親、母親、あるいは両方の給与収入に所得金額調整控除の適用が可能です。

給与と年金両方による収入がある場合

所得金額調整控除は、先の見出しで説明した場合だけでなく、給与と年金両方による収入がある方に対しても適用されます。具体的な対象者と控除額は以下の通りです。

適用対象者

その年分の給与所得控除後の給与等の金額と公的年金等に係る雑所得の金額がある給与所得者で、その合計額が10万円を超える方が対象者です。

控除額

控除額は以下の計算式で算出します。

{給与所得控除後の給与等の金額(10万円超の場合は10万円) + 公的年金等に係る雑所得の金額(10万円超の場合は10万円)}- 10万円 = 控除額

【年末調整】「給与所得者の基礎控除申告書」の書き方

給与所得者は、年末調整の際にいくつか書類を記入しなくてはいけません。令和2年度以降の年末調整時から、「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」という新しい書類への記入が必要です。このうち「給与所得者の基礎控除申告書」の書き方について見ていきましょう。

給与所得者の基礎控除申告書とは

給与所得者の基礎控除申告書とは、基礎控除が適用される方が記入する書類です。基礎控除が適用されない合計所得が2,500万円を超える方は、記入不要になります。

給与所得者の基礎控除申告書の書き方

まずは給与支払者の所轄税務署名と勤務先名称、法人番号、勤務先の所在地、納税者の名前と現住所を記載します。年末調整時に配布される場合、印字されていることが一般的です。

また、給与による収入(受け取った合計額)を(1)の「収入金額」に、給与収入から給与所得控除を引いた金額を(1)の「所得金額」に、給与収入以外の収入がある場合は(2)の「所得金額」に記入します。その下に(1)と(2)の所得金額合計額を記入し、該当する区分と基礎控除額を記載しましょう。

【年末調整】「所得金額調整控除申告書」の書き方

年収が850万円超で一定の条件を満たす方には、所得金額調整控除が適用されます。ただし自動的に控除が適用されるわけではなく、年末調整の際に「給与所得者の所得金額調整控除申告書」を記載して、勤務先に提出する必要があります。

給与所得者の所得金額調整控除申告書とは

給与所得者の所得金額調整控除申告書は、給与所得者のうち、所得金額調整控除の適用を受ける方が記載・提出する書類です。「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」内に記載する欄があります。

なお給与収入と年金収入がある方も、所得金額調整控除の適用を受けることが可能ですが、確定申告時に申告するので、年末調整時には書類提出する必要はありません。

給与所得者の所得金額調整控除申告書の書き方

要件が4つ記載されていますので、どの条件を満たしたことで所得金額調整控除の適用を受けるのか該当するひとつにチェックを入れましょう。

「あなた自身が特別障害者」の要件にチェックを入れた方以外は、要件の右の欄に同一生計配偶者か扶養親族の名前と個人番号、生年月日、続柄、所得金額を記載します。

また、「扶養親族が年齢23歳未満」の要件にチェックを入れた方以外は、もっとも右の欄に特別障害者の手帳の種類や交付年月日、障害等級なども記入しましょう。

【確定申告】給与所得控除の書き方

会社員でも確定申告が必要なことがあります。確定申告書の中で「給与所得控除後の金額」はどのように記入していくのかについて解説をしていきましょう。

確定申告が必要なサラリーマンとは

源泉徴収をされている会社員は、確定申告をする必要はないと考えがちですが、会社員でも次に該当する人は、確定申告が必要になります。

- 給与の収入金額が2,000万円を超える人

- 給与所得や退職所得以外の所得金額の合計額が20万円を超える人

- 2カ所以上から給与の支払を受けている人

この他にも医療費控除やふるさと納税などの寄付金控除を受けたい場合にも確定申告が必要になります。

給与所得金額の記載方法

確定申告書の収入欄には、源泉徴収票に記載された金額を書き写します。次に確定申告書の一部を示します。

源泉徴収票の「支払金額」を、上段の「給与㋔」に記入します。また「給与所得控除後の金額」は、下段の「給与⑥」に記載しましょう。

監修税理士からのコメント

高崎文秀税理士事務所 - 東京都千代田区神田神保町

2020年の給与所得控除・基礎控除・所得金額調整控除は所得税の大改正となりました。サラリーマンの方の年末調整にも大きな変更がありますので、普段あまり税金について意識しないサラリーマンの方も、改正の概要程度は理解し、特に所得金額調整控除などの適用もれがないかどうかなど、チェックするようにしましょう。

確定申告を相談するなら税務のプロの税理士へ!

税制改正は毎年行われます。所得税に関する税制も、今後も何度も変更になると考えられるでしょう。

正しい知識に基づいてご自身の給与所得や控除額を把握するためにも、国税庁のホームページを閲覧することや、税金に関する政府広報に注意を留めておくとスムーズに対応できますよ。

年末調整時に申告できなかった収入や控除がある方や、給与所得者以外の方は、確定申告を行う必要があります。

申告書類の書き方や確定申告の方法に不明点がある場合は、税理士に相談することも検討してみましょう。正しく税金を納めるためにも、専門家の力を借りてみてはいかがでしょうか。

最短1分!ミツモアで税理士を探そう

税理士選びにおすすめなのが、全国の税理士が登録しているマッチングサイト「ミツモア」です。

ミツモアなら簡単な質問に答えていただくだけで、最短1分で見積もり依頼が完了。パソコンやスマートフォンからお手軽に行えます。

最大5件の見積りが届く

見積もり依頼をすると、税理士より最大5件の見積もりが届きます。その見積もりから、条件にあった税理士を探してみましょう。税理士によって料金や条件など異なるので、比較できるのもメリットです。

チャットで相談ができる

依頼内容に合う税理士がみつかったら、依頼の詳細や見積もり内容などチャットで相談ができます。チャットだからやり取りも簡単で、自分の要望もより伝えやすいでしょう。

この記事を監修した税理士

高崎文秀税理士事務所 - 東京都千代田区神田神保町

高崎文秀(たかさきふみひで)文京区水道橋駅近くで、低価格で品質の高いサービスをご提供する税理士事務所を運営。

起業家向けに月額1万円、決算料なしからの税務顧問を提供する。

創業したばかりでお金と時間に余裕がない、という方でも経理、節税、税務調査などを心配せず、本業に集中して頂き、1日でも早く事業を軌道に乗せて頂くことをコンセプトとしている。

事務所HP : https://ft-taxacc.com/