「電帳法の要件が緩和されたらしいがどう変わったの?」「具体的な要件緩和の内容は?」と疑問に感じていませんか。令和3年度税制改正大綱により、電子帳簿保存法の改正の方向性が示されました。

最終更新日: 2023年09月29日

当記事では、電子帳簿保存法の基礎から改正案の内容まで、網羅的にわかりやすく解説します。

2021年度で改正された電子帳簿保存法

国税庁による2021年 (令和3年度) の税制改正にあたり、電子帳簿保存法の抜本的な見直しと改正が行われました。

今回の改正では承認制度の廃止やタイムスタンプ要件が緩和されており、領収書や請求書などを電子データとして保存・管理することのハードルが大幅に下がる見込みとなっています。

今回の改正内容は2022年1月より施行されており、2024年1月からは電子取引に関するデータの保存が義務化されます。

「電子帳簿保存法とはそもそも何か?」といった内容に関しては次の記事でくわしく解説しているので、制度の理解をはじめに進めたい場合はあわせて参考にしてみてくださいね。

改正の背景や目的

今回の電子帳簿保存法の改正は、昨今の経済社会におけるデジタル化をさらに進めるために行われました。

いわゆるデジタルトランスフォーメーション (以下DX) による経理の電子化を通じて、業務生産性や記帳の水準を向上させることを目的とします。

また与党大綱の『令和3年度税制改正の基本的考え方』において、DXへの取組の考え方が以下のように示されています。

行政のデジタル化を進め、今後5年間で自治体のシステムの統一・標準化を行うこととしており、こうした改革と合わせ、税制においても、国民の利便性や生産性の向上の観点から、わが国社会のデジタルトランスフォーメーション(DX)の取組みを強力に推進することとする。

この考え方からも、DXを背景としながら、税制業務の効率化を目的として電子帳簿保存法の改正が実施されることがわかります。

電子帳簿保存法改正の歴史

| 変更年 | 変更制度 | 変更概要 |

| 平成10年 | 電子帳簿保存法制定 | – |

| 平成16年 | スキャナ保存制度制定 | 紙での保存を義務付けている多数の法令において、特定の要件の下で電子保存を認める。 |

| 平成27年 | スキャナ保存制度改定 | 3万円以上の領収書なども対象に追加することにより、全ての契約書、領収書などを対象にした。など |

| 平成28年 | スキャナ保存制度改定 | 『原稿台と一体となったもの』に限定していたスキャナ装置の要件が廃止され、スマホなどによる社外における読み取りを可能とするなどの要件緩和を実施した。など |

| 令和元年 | スキャナ保存制度改定 | 対象拡大および利用者の利便性の向上を図る改定をした。認証を受けたソフトウェアの利用者の承認申請書の記載省略、新規に業務を開始した個人開業者の申請期限の特例の創設をした。 など |

| 令和2年 | 電子取引保存制度改定 | 電子取引において書面の受領者が自由にデータを改変できないシステムを利用している場合には電子取引に係るタイムスタンプは不要とした。など |

電子帳簿保存法は各時代において、時代の要請に応じて柔軟に変化してきました。

しかし電子保存の要件や承認制度のハードルが高く、企業にとっては実際の適用が難しい法律だったのです。

令和3年の改定では、新型コロナウイルスの流行拡大を背景とした紙の電子化需要に対応するため、制度創設以来の抜本的な制度変更を実施。これまでの改正内容と比べても、企業が電子保存をより進めやすい環境となりました。

電子帳簿保存法の改正内容5つのポイント

電子帳簿保存法の改正内容を簡単にまとめると、次の5つのポイントに分類されます。

- 承認制度の廃止

- タイムスタンプ要件の緩和

- 適正事務処理要件の廃止

- 検索要件の緩和

- 不正に対するペナルティの強化

また電子帳簿保存法の改正に伴って、下記の表の内容に変更されました。

| 国税関係帳簿書類の電子化 | 承認制度を廃止する |

システム上で最初から管理している場合は以下の要件を満たすことで、電子データとしてシステム上に保管できる

|

| 国税関係書類の電子化 | 承認制度を廃止する |

| スキャナでの読み取り時、実施者の自署を不要とする | |

| タイムスタンプの付与期間を最長約2か月以内とする | |

| 電子データの削除および修正が確認できるシステムである場合、保存時のタイムスタンプ付与を不要とする | |

| 適正事務処理要件を廃止する | |

検索要件で求められる検索項目を以下に限定する

|

|

| 税務署の求めにより電子データの提出をする場合は、範囲指定や項目組み合わせ機能のシステム要件は不要とする |

| 電子取引情報の電子化 | タイムスタンプの付与期間を最長約2か月以内とする |

検索要件で求められる検索項目を以下に限定する

|

|

| 税務署の求めにより電子データを提出する場合は、範囲指定や項目組み合わせ機能のシステム要件は不要とする。 ※売上高が1000万円以下である保存義務者である場合、検索要件はすべて免除 |

承認制度の廃止

| 改正前 | 改正案 |

| 開始90日前までに税務署へ申請し、税務署所長の承認を得る | 税務署長による承認要件の廃止 |

数度の制度改定を実施するも、導入企業の伸び悩みが課題でした。そこで、導入企業を増やすために導入にあたり課題となっていた税務署長による承認要件を撤廃する予定です。この施策により電子帳簿保存法の導入が飛躍的に伸びると予想されています。

タイムスタンプ要件の緩和

| 改正前 | 改正案 |

| 対象書類の受け取りから、3営業日以内のタイムスタンプの付与する | 対象書類の受け取りから最長2か月以内のタイムスタンプの付与 |

| 対象書類の受領人が自著を実施する | 受領書類への自署の廃止 |

| 削除および修正履歴を確認できるシステムでタイムスタンプの付与が必要 | 削除および修正履歴を担保したシステムを利用すればタイムスタンプの付与が不要 |

対象書類の受け取りから、3営業日以内にタイムスタンプを付与する要件は企業に非常に厳しく、電子帳簿保存法の導入の足枷になっていました。したがって、改正案により企業の導入ハードルが下がる想定です。

適正事務処理要件の廃止

| 改正前 | 改正案 |

| 受領者以外の者が紙の原本と電子化文書を確認する相互牽制、紙原本を廃棄する前の定期的な検査、再発防止に向けた社内規定の整備が必要 | 左記、すべて廃止 |

内部統制を目的として社内規定の整備や、紙の原本と電子文書のダブルチェックなどが求められており、企業にとって非常に工数のかかる業務でした。

今回の改正では、電子帳簿保存法導入にあたって課題となっていた内部統制に係る工数を減らすために、適正処理要件の廃止を実施する予定です。

検索要件の緩和

| 改正前 | 改正案 |

| 取引年月日、その他日付、取引金額、その他主要な項目で検索できる | 日付、金額、取引先に検索要件を限定 ※税務署の要求によって電子データの提出をする場合は範囲指定や項目の組合わせによる検索要件は不要。 |

| 日付または金額の範囲を指定して検索できる | |

| 2つ以上の項目を組合わせて検索できる |

検索要件が限定的になる予定です。したがって、システムの導入も容易になるので電子帳簿保存法の導入は進むでしょう。

不正に対するペナルティの強化

| 改正前 | 改正案 |

| – | 隠蔽や改ざんなどが発覚した場合、通常課される税金に対して10%の過重。 |

要件が大幅に緩和されることで電子帳簿保存法の加入企業が増えると予想されます。企業の電子帳簿保存法に対する不正行為を予防するために改正案ではペナルティが設けられる予定です。

適正事務処理要件が廃止になったからといって、内部統制をおろそかにすることなく、ペナルティを回避するための施策が企業に求められています。

改正前後の保存要件の違い

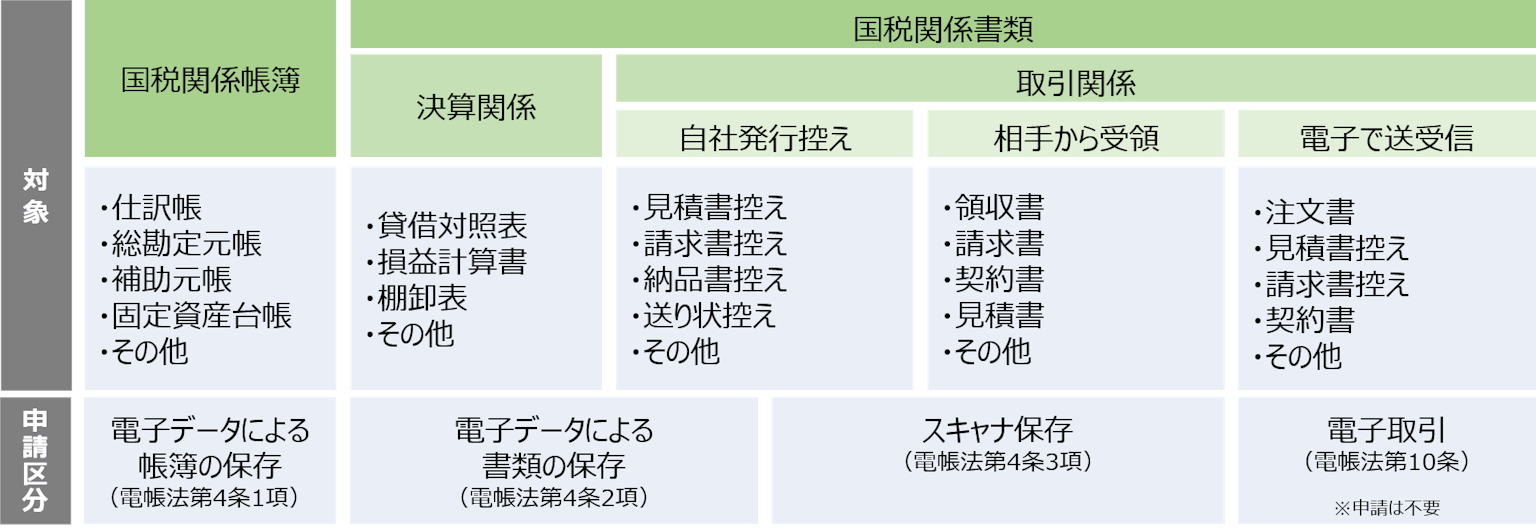

電子帳簿保存法の対象書類は保存方法により、以下の3種類に分けられます。

- 国税関係帳簿・書類にかかる電子データ保存

- 国税関係書類にかかるスキャナ保存

- 電子取引にかかる電子データ保存

所得税法や法人税法など各種法律において、総勘定元帳や仕分帳などの国税関係帳簿書類の備付け、および一定期間の保存が義務付けられており、企業はその保存要件に従わなければなりません。

国税関係帳簿書類を紙で保存することを前提に各種法律が規定されている中で、特定の条件下で国税関係帳簿書類のシステムでの保存を特例的に認めている点が特徴的です。

対象となる帳簿や書類により保存要件が定義されているため、改正前後の変更点を種別ごとに確認しておきましょう。

国税関係帳簿・書類にかかる電子データ保存

| 要件 | 改正前 | 改正案 | |||

| 帳簿 | 書類 | 電子帳簿 | 書類 | ||

| 優良 | それ以外 | ||||

| 電磁的記録の訂正・削除・追加の事実および内容を確認することができる電子計算機処理システムの利用 | 〇 | – | 〇※ | – | – |

| 帳簿間での記録事項の相互関連性の確保 | 〇 | – | 〇※ | – | – |

| システムの開発関係書類等の備付け | 〇 | 〇 | 〇※ | 〇 | 〇 |

| 見読可能装置の備付など | 〇 | 〇 | 〇※ | 〇 | 〇 |

| 検索機能の確保 | 〇 | 〇 | 〇※ | – | – |

| 税務調査でダウンロードの求めに応じる | – | – | – | 〇 | 〇 |

| 税務署長の承認 | 〇 | 〇 | – | – | – |

現状、帳簿、書類別に電子データ保存要件が定められている一方で、改正案では、帳簿を優良な電子帳簿(※)とそれ以外、および書類に分けて要件を定義している点が特徴的です。

(※) 優良な電子帳簿とは5つの要件を満たすシステム上で作成された帳簿を指します。

国税関係書類にかかるスキャナ保存

| 要件 | 改正前 | 改正案 | ||

| 重要書類※1 | 一般書類※2 | 過去分重要書類※3 | ||

| 入力期間の制限(書類の受領等後又は業務の処理に係る通常の期間を経過した後、速やかに入力) | 〇 | – | – | 変更なし |

| 一定水準以上の解像度およびカラー画像による読み取り(一般書類はグレースケール可) | 〇 | 〇 | 〇 | 変更なし |

| タイムスタンプの付与(書類の受領者がスキャナする場合は署名の上3日以内) | 〇 | 〇 | 〇 | 署名廃止、付与は2か月以内になる |

| バージョン管理(訂正または削除の事実および内容の確認) | 〇 | 〇 | 〇 | 変更なし |

| 入力者等情報の確認 | 〇 | 〇 | 〇 | 変更なし |

| 適正事務処理(相互牽制、定期的な検査、再発防止) | 〇 | – | 〇 | 廃止 |

| スキャン文書と帳簿との相互関連性の保持 | 〇 | 〇 | 〇 | 変更なし |

| 見読可能装置の備付(一般書類はグレースケール可) | 〇 | 〇 | 〇 | 変更なし |

| システムの開発関係書類等の備付け | 〇 | 〇 | 〇 | 変更なし |

| 検索機能の確保 | 〇 | 〇 | 〇 | 取引年月日、金額、取引先に限定される |

| 税務署長の承認 | 〇 | 〇 | 〇 | 廃止 |

現行では重要書類と一般書類、過去分重要書類別にスキャナ保存要件が別に定義されています。改正案では、電子帳簿保存法の導入にあたり大きなハードルとなっていた税務署長の承認や適正事務処理要件などを廃止する予定です。

(※1) 決算関係書類以外の国税関係書類(一般書類を除く)を指します。

(※2) 資金や物の流れに直結・連動しない書類として規則第3条第6項に規定する国税庁長官が定めるものを指します。

(※3) スキャナ保存の承認を受けている保存義務者であって、その承認を受けて保存を開始する日前に作成又は受領した重要書類を指します。

電子取引にかかる電子データ保存

| 要件 | 改正前 | 改正案 | |

| 電子計算機処理システムの概要を記載した書類の備付け(自社開発システムのプログラムを使用する場合に限る。) | 〇 | 変更なし | |

| 見読可能性装置の備付け等 | 〇 | 変更なし | |

| 検索機能の確保(検索項目として取引年月日、勘定科目、取引金額、その他の国税関係帳簿の種類に応じた主要な記録項目を設定) | 〇 |

|

|

| 次のいずれかの措置を行う | タイムスタンプが付された後の授受 | 〇 | 変更なし |

| 授受後遅滞なくタイムスタンプを付す | 〇 | 授受後約2ヵ月以内にタイムスタンプを付す | |

| データの訂正削除を行った場合にその記録が残るシステムまたは訂正削除ができないシステムを利用 | 〇 | 変更なし | |

| 訂正削除の防止に関する事務処理規定の備付け | 〇 | 変更なし | |

現行では検索機能の確保やタイムスタンプの要件が細かく設定されている一方で、改正案では要件が大きく緩和されます。

電子帳簿保存法に対応するメリット

電子帳簿保存法に対応すれば、バックオフィス業務の効率化やコスト削減といった大きなメリットが得られます。

バックオフィス業務の効率化

社内文書のペーパレス化および電子化が進むことで、バックオフィス業務の効率化につながります。

情報の電子化が進むことで、対象文書の検索効率の上昇や、承認フローの電子化による業務の省力化など、さまざまなメリットを受けられるでしょう。

社内文書の電子化にはOCRツールの使用をおすすめします。OCRとは画面や画像内の文字を認識して、テキストデータに変換する文字認識技術のこと。OCRツールを使うことで、スキャンした文書を自動でテキスト化できるようになります。

データのテキスト化さえできてしまえば、文書のフォルダへの自動振り分けや、テキスト情報の基幹システムへの自動連係など、業務効率化に向けた様々な施策を検討できます。

紙や印刷にかかるコスト削減

社内文書の電子化により、文書の維持管理費や紙特有の作業にかかる工数の削減を期待できます。

経団連が発表したデータによれば、国内企業が領収書や契約書などの税務書類を保管するコストは年間で3000億にのぼると試算されています。この保管コストを電子化により削減できれば、法人税率を0.6%押し下げるのと同等のコスト削減効果を得られるそうです。

したがって、例えば、年間利益が1億円の会社であれば年間60万円を削減できるので、非常に大きなコストメリットを得られることがわかります。

電子帳簿保存法に対応する際の注意点

電子帳簿保存法に対応するにあたり、いくつか注意点があります。思わぬルール違反を防ぐためにも、事前にしっかりと押さえておきましょう。

スキャン回数や色のルール

契約書など複数ページにわたる文書をスキャンする場合、複数回に分けてのスキャンが認められています。一度にまとめてスキャンできない場合は複数回に分けてスキャンしましょう。

グレースケール(白黒)でスキャン可能であるのは、見積書などの一般書類のみです。重要書類はカラーでスキャニングしなければいけない点に注意してください。

書類の保管期間

税法上、国税関係帳簿書類の保存期間は7年です。また、2018年4月1日以後の事業年度で欠損金(※)がある場合の保存期間は10年と設定されています。

基本的には7年保管すればよいですが、欠損金がある場合は10年の保存が必要なので、システムを導入する際に考慮する必要がある点に注意が必要です。

(※) 欠損金とは税法上の赤字のことで、欠損金の繰越控除は法人の特定事業年度に事務上の赤字が発生した場合にその赤字を繰り越し、翌年度以降の課税所得と相殺することで税負担を軽減する制度です。

電子帳簿保存法の改正に対応して電子化を進めよう

電子帳簿保存法は民間のペーパレス化および電子化を推進する法律です。

電子帳簿保存法を活用しペーパレスおよび電子化を推進することで、コストメリットおよび業務の効率化につながるなど企業にメリットが非常に大きいことがお分かりいただけたいのではないでしょうか。

とはいえ、まだまだ導入に足踏みしている企業も多いと思います。「電子帳簿保存法に対応したいけれども何から手をつけてよいかわからない」という方は、文書管理システムを提供している企業のセミナーに参加することをおすすめします。

セミナーに参加することで、文書の電子化にあたり自社企業で検討しなければいけないシステム要件や業務要件が浮き彫りになるはずです。

社内文書の扱いに課題を持っている企業は是非一度電子帳簿保存法への対応をご検討ください。

またソフトウェアの使用目的や重視したいポイントなど簡単な質問に答えていくだけで、あなたの会社にぴったりなプランも無料でご提案します。

膨大な量の会社に資料を請求し、比較していた生活とはもうお別れ。ぜひミツモアのサービスをご利用ください。

経費精算システムの比較が最短2分で完了

ミツモアなら簡単な質問に答えるだけで見積もり依頼が最短2分で完了します。経費精算システムの導入目的や欲しい機能等の質問に答えることで、あなたの会社に最適なプランが必ず見つかります。

質問はパソコンやスマートフォンからお手軽に答えることが可能です。

あなたにぴったりの見積もりが届く

見積もり依頼をすると、あなたの条件に合った最大5件の会社から概算金額、おすすめプランの見積もりが届きます。その見積もりから、条件にあったプランを探してみましょう。もちろん見積もり費用は無料です。