年末調整の手続きは、毎年記入していても1年経つと忘れてしまう方が多いのではないでしょうか。

最終更新日: 2023年02月08日

年末調整手続きをする際、慌てないように提出が必要な書類の種類や各種申請書類の書き方を確認しておきましょう。

また2021年以降、法改正によって変更された主な点は次の3つです。

- 各種書類への押印の廃止

- 住宅ローン控除の特例の要件の見直し

- 年末調整の電子化に必要な企業の事前申請の廃止

ここでは、年末調整で主に提出する4つの書類の書き方や年末調整手続きの電子化について解説していきます。

年末調整とは

年末調整は、会社員や公務員であればほとんどの人が毎年年末に行うことになる手続きです。

年末調整の手続きをするにあたって、そもそも年末調整とは何なのか、その仕組みを理解しておく必要があります。

年末調整書類の具体的な書き方について見る前に、まずは年末調整に関する基本的な知識を確認しておきましょう。

給与所得者に必要な年末調整について

年末調整とは、1年間に払うべき納税額を正しく確定するために、過不足金額を調整する手続きのことを指します。

給与所得者の所得税は、1月から12月までの1年間、毎月の給与から源泉徴収されていますが、それぞれの事情に応じた控除は考慮されていません。そのため、年末調整によって本来納めるべき所得税を再計算し、税金の過不足分を精算するのです。

年末調整の際に各種所得控除を漏れなく申告すれば、納めすぎた税金を取り戻すことができます。

年末調整の対象になる人とならない人の違いをまとめると以下のようになります。

【年末調整が必要な人・年末調整が不要な人】

| 年末調整が必要な人 |

|

| 年末調整が不要な人 |

|

例えば、年の途中で転職した人は、転職前の会社では年末調整の対象とはなりませんが、転職後の会社で12月31日時点で在籍していれば、年末調整の対象者となります。

また、仕事を掛け持ちしていて2つの会社から給与を受け取っている人は、メインとなる勤務先で年末調整を受けることになります。

年末調整が行われなかった収入については、確定申告が必要です。本人が確定申告をすることで、税金の過払い分を取り戻すことができます。

給与所得者が年末調整で受けることのできる控除には、以下の種類があります。

| 年末調整時に適用される控除 | 適用するためには確定申告が必要な控除 |

| 基礎控除 | 医療費控除 |

| 配偶者控除・配偶者特別控除 | 雑損控除 |

| 扶養控除 | ふるさと納税などの寄附金控除 |

| 生命保険料控除 | |

| 地震保険料控除 | |

| 小規模企業共済等掛金控除 | |

| 社会保険料控除 | |

| 障害者控除 | |

| 寡婦控除 | |

| ひとり親控除 | |

| 勤労学生控除 |

基礎控除は自動で計算されるため、年末調整時に書類を作成する必要はありません。

医療費控除などは、年末調整時にまとめて控除することができないため、確定申告によって個別に対応することになります。

年末調整で記入が必要な書類は4種類

年末調整で記入する必要書類は以下の4枚です。

| 申告書 | 受けられる控除 |

| 給与所得者の扶養控除等(異動)申告書 | 扶養控除、障害者控除、寡婦控除、ひとり親控除、勤労学生控除、基礎控除 |

| 給与所得者の配偶者控除等申告書 | 配偶者控除、配偶者特別控除 |

| 給与所得者の保険料控除申告書 | 生命保険料控除、地震保険料控除、社会保険料控除(申告分)、小規模企業共済等掛金控除(申告分) |

| 住宅借入金等特別控除申告書 | (特定増改築等)住宅借入金等特別控除 |

書類によって受けられる控除が異なるため、自分がどの書類に記入する必要があるのか、事前にきちんと確認しておきましょう。

年末調整で準備・提出が必要になる書類

年末調整では申請する控除の種類に応じて次の書類を提出することになります。

| 控除の種類 | 必要な書類 |

| 生命保険料控除 | 保険会社から届く控除証明書 |

| 地震保険料控除 | 保険会社から届く控除証明書 |

| 小規模企業共済等掛金控除 | iDeCoの掛金額を証明する書類など |

| 社会保険料控除 | 国民年金や国民健康保険など社会保険料を証明する書類 |

| 住宅ローン控除 | 住宅借入金等特別控除申告書と借入金の年末残高等証明書 |

また配偶者控除や配偶者特別控除の適用を受ける場合は、配偶者の所得が要件に該当するか確認するため、源泉徴収票などの収入を証明する書類を準備する必要があります。

年末調整の注意点

年末調整の手続き期限は企業によって異なりますが、社内での手続き期限を11月下旬~12月上旬に設定している企業が多くなっています。

保険会社などから届く控除関係書類は10~11月頃に届くのが一般的です。所得控除の適用を受けるために必要な書類が届いたら大切に保管して、年末調整で忘れずに提出してください。

控除証明書を紛失した場合は再発行ができるので、保険会社など発行機関に早めに問い合わせて再発行を依頼しましょう。また生命保険やiDeCoなどに加入した時期が年末に近いと、証明書類が届く時期が遅くなり年末調整に間に合わないことがあります。しかしこの場合でも確定申告をすれば控除の適用を受けられます。

年末調整の書類を提出した後になって書き方を間違えたことに気付いた場合は人事担当者に連絡して、修正できるか確定申告で対応すべきか確認してください。配偶者の所得が想定より多くなり、配偶者(特別)控除の要件を満たさないことが年末調整書類の提出後に判明した場合など、所得控除の適用可否が変わった場合も同様です。

「給与所得者の扶養控除等(異動)申告書」の書き方

「給与所得者の扶養控除等(異動)申告書」は、扶養控除、障害者控除などの控除を受けるために提出する必要のある書類です。

どの箇所に記入するかは、それぞれの家庭の状況によって異なります。所得税の扶養控除をしっかり受けるためにも、正しい書き方をマスターしておきましょう。

国税庁:令和3年分扶養控除等(異動)申告書 ダウンロードページ

給与所得者は全員が提出必要

「給与所得者の扶養控除等(異動)申告書」は、給与所得者全員が提出の対象となります。

| 提出対象者 | 勤め先から給料をもらう人全員 |

| 提出期限 | その年の最初に給料をもらう直前まで |

アルバイトやパートなどの雇用形態に関係なく、給料をもらっている限りは「給与所得者の扶養控除等(異動)申告書」を勤め先に提出する必要があります。

扶養者のいない独身の人も、給料をもらっているのであれば提出しなければなりません。

通常、年末調整の際に来年分の「給与所得者の扶養控除等(異動)申告書」が配布されるため、その年最初の給料日前までに勤務先へ提出する必要があります。

新入社員や中途社員は入社時に提出するのが一般的です。

給与所得者個人に関する欄

「給与所得者個人に関する欄」には、給与所得者全員が記入します。

| 記入する箇所 | 記入する内容 |

| あなたの氏名 | 自分の名前、フリガナを記入 |

| あなたの個人番号 | 自分のマイナンバー(個人番号)を記入 |

| あなたの住所又は居所 | 自分の郵便番号と住所を記入 |

| あなたの生年月日 | 自分の生年月日を和暦で記入 |

| 世帯主の氏名 | 住民票で「世帯主」になっている人の氏名を記入 |

| あなたとの続柄 | あなたから見た世帯主の続柄を記入 |

| 配偶者の有無 | 配偶者の「有・無」のどちらかに〇をする |

| 従たる給与についての扶養控除等申告書の提出 | 複数から給与を受けている方(パート・アルバイト含む)が、他の勤務先に「扶養控除等申告書」を提出した場合のみ〇を付ける |

続柄については、以下のように記入します。

|

また個人番号の記入については、給与支払者の指示に従ってください。

扶養対象の配偶者や親族がいない人、障害者や勤労学生に該当しない人は、「給与所得者個人に関する欄」のみの記入で完了となります。

源泉控除対象配偶者

「源泉控除対象配偶者」に記入する必要がある人は、以下の2つの条件を満たす人です。

|

| 記入する箇所 | 記入する内容 |

| 氏名 | 年間所得見積額が95万円以下の、生計を一にする配偶者の名前・フリガナを記入 |

| 個人番号 | 配偶者のマイナンバー(個人番号)を記入 |

| 生年月日 | 配偶者の生年月日を和暦で記入 |

| 令和3年中の所得の見積額 | 配偶者の令和3年(2021年)1月1日~12月31日迄の見積所得額を記入 |

| 非居住者である親族 | 配偶者が国内に住居を有せず、かつ現在まで引き続いて1年以上国内に居所を有しない場合に○を付ける |

| 住所又は居所 | 配偶者の住所を記入(同居している場合には「同上」でも可) |

| 異動月日及び事由 | 令和3年中(2021年1月1日~12月31日)に変更があった場合に記入 |

「非居住者である親族」に○を付けた人は、別途、親族関係書類と送金関係書類の添付が必要です。

個人番号の記入については、給与支払者の指示に従ってください。

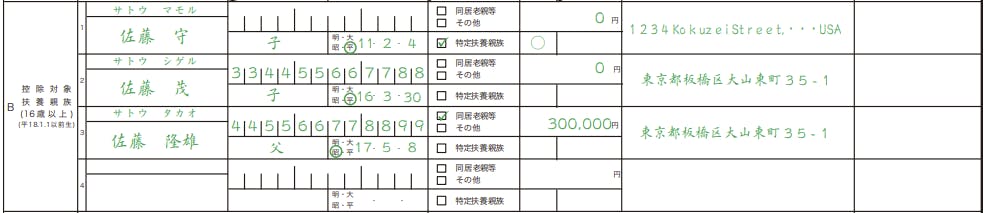

控除対象扶養親族

「控除対象扶養親族」欄に記入するのは、以下の5つの要件をすべて満たす扶養親族に限られます。

|

| 記入する箇所 | 記入する内容 |

| 氏名 | 16歳以上の子供や親等の扶養親族の名前・フリガナを記入 |

| 個人番号 | 扶養親族のマイナンバー(個人番号)を記入 |

| あなたとの続柄 | 扶養親族の続柄を記入(子・父・母・祖父・祖母など) |

| 生年月日 | 扶養親族の生年月日を和暦で記入 |

| 老人扶養親族 | 扶養親族が年齢70歳以上の場合にチェックを付ける

同居を常況としており、あなた又はあなたの配偶者の直系尊属の人に該当する場合には「同居老親等」にチェック、それ以外の場合は「その他」にチェックを付ける |

| 特定扶養親族 | 扶養親族が年齢19歳以上23歳未満の場合にチェックを付ける |

| 令和3年中の所得の見積額 | 扶養親族の令和3年1月1日~12月31日迄の所得の見積額を記入 |

| 非居住者である親族 | 扶養親族が国内に住居を有せず、かつ現在まで引き続いて1年以上国内に居所を有しない場合に○を付ける |

| 生計を一にする事実 | 別居の場合に記入

令和3年中(2021年1月1日~12月31日)に送金した合計額を記入 |

| 住所又は居所 | 扶養親族の住所を記入(同居している場合には「同上」でも可) |

| 異動月日及び事由 | 令和3年中(2021年1月1日~12月31日)に変更があった場合に記入 |

留学等のために国外で別居している扶養親族の場合は、別途、親族関係書類および送金関係書類の添付が必要です。

個人番号の記入については、給与支払者の指示に従ってください。

障害者、寡婦、ひとり親又は勤労学生

障害者、寡婦、ひとり親、勤労学生に該当する方のみ記入します。

| 記入する箇所 | 記入する内容 |

| 障害者 | 障害者に該当する場合にチェックを付け、表の該当する欄にもチェックを付けて()内に人数を記入 |

| 寡婦 | ひとり親に該当せず、次のいずれかに当てはまる人はチェックを付ける

|

| ひとり親 | 婚姻をしていない又は配偶者の生死の明らかでない一定の人のうち、次の3つの要件の全てに該当する人はチェックを付ける

※子とは、その年分の総所得金額等が48万円以下で、他の人の同一生計配偶者や扶養親族になっていない人に限られます |

| 勤労学生 | 次の3つの要件の全てに当てはまる人はチェックを付ける

|

| 障害者又は勤労学生の内容 | 裏面の2を参考に記入 |

| 異動月日及び事由 | 令和3年中(2021年1月1日~12月31日)に変更があった場合に記入 |

他の所得者が控除を受ける扶養親族等

共働き夫婦などで同居している家族に2人以上の所得者がいる場合、扶養控除はそれぞれ、どちらか一方の所得者にのみ適用されます。

配偶者が家族の誰かを扶養しており、かつ自分が「(その家族を)扶養しない親」である場合には、「他の所得者が控除を受ける扶養親族等」の欄に控除の対象となる家族の名前と、控除を受ける配偶者の情報を記入することになります。

| 記入する箇所 | 記入する内容 |

| 氏名 | 他の所得者が控除を受けている扶養親族の名前・フリガナを記入 |

| あなたとの続柄 | あなたから見た扶養親族の続柄を記入 |

| 生年月日 | 扶養親族の生年月日を和暦で記入 |

| 住所又は居所 | 扶養親族の住所を記入(同居している場合は「同上」でも可) |

| 控除を受ける他の所得者 | 控除を受けている所得者の氏名・あなたから見た続柄・住所又は居所を記入 |

| 異動月日及び事由 | 令和3年中(2021年1月1日~12月31日)に変更があった場合に記入 |

16歳未満の扶養親族等

「16歳未満の扶養親族等」の欄には、16歳未満の扶養親族がいる場合にのみ記入します。

| 記入する箇所 | 記入する内容 |

| 氏名 | 16歳未満の扶養親族の名前とフリガナを記入 |

| 個人番号 | 16歳未満の扶養親族のマイナンバー(個人番号)を記入 |

| あなたとの続柄 | あなたから見た16歳未満の扶養親族の続柄を記入 |

| 生年月日 | 16歳未満の扶養親族の生年月日を和暦で記入 |

| 住所又は居所 | 16歳未満の扶養親族の住所を記入(同居の場合は「同上」でも可) |

| 控除対象外国外扶養 | 親族16歳未満の扶養親族が、海外留学などをしている場合に○を記入 |

| 令和3年中の所得の見積額 | 16歳未満の扶養親族の、令和3年1月1日~12月31日迄の所得の見積額を記入 |

| 異動月日及び事由 | 令和3年中(2021年1月1日~12月31日)に変更があった場合に記入 |

個人番号の記入については、給与支払者の指示に従ってください。

「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」の書き方

国税庁:令和3年分基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書 ダウンロードページ

ここでは、配偶者控除等申告書を提出する場合の書き方について確認していきましょう。

配偶者控除と配偶者特別控除

配偶者控除を受けるには、以下3つの要件をすべて満たさなければなりません。

|

配偶者控除と配偶者特別控除はどちらも配偶者(妻または夫)がいる場合に適用される控除で、基本的な要件は同じです。

ただし、年間の合計所得金額に違いがあります。

| 配偶者控除 | 年収103万円以下 |

| 配偶者特別控除 | 年収103万円超201万6千円未満 |

配偶者控除と配偶者特別控除を同時に受けることはできません。配偶者の年間所得金額に応じて、どちらか一方の控除を受けることになります。

本人の所得に関する欄

| 記入する順番 | 記入する欄 | 記入する内容 |

| 1 | あなたの本年中の合計所得金額の見積額 | 裏面4に記載されている給与所得の算定表を使って所得を計算し、それと給与所得以外の所得を合計して計算した所得金額を記入する |

| 2 | 判定 | 該当する箇所にチェックを入れる |

| 3 | 区分Ⅰ | 2の判定結果を記入する |

今年の収入は確定していないので、見積額でかまいません。なお、合計所得金額を計算する際の給与収入は手取ではなく額面金額を指しますので注意しましょう。

配偶者の所得に関する欄

| 記入する順番 | 記入する欄 | 記入する内容 |

| 1 | 配偶者の本年中の合計所得金額の見積額 | 裏面4に記載されている給与所得の算定表を使って所得を計算し、それと給与所得以外の所得を合計して計算した所得金額を記入する。また「判定」の欄のうち、がいとうする欄にチェックを入れる。 |

| 2 | 区分Ⅱ | 1の判定結果を記入する |

| 3 | 控除額の計算・判定結果 | 本人の区分Ⅰの判定結果と、配偶者の区分Ⅱの判定結果の合わさるところを探し、控除額を算出する |

| 4 | 配偶者控除の額 | 3で出た控除額を記入する |

本人の場合と同様に、配偶者の合計所得金額を計算する際の給与収入は手取ではなく額面金額を指しますので注意しましょう。

「給与所得者の保険料控除申告書」の書き方

国税庁:令和3年分保険料控除申告書 ダウンロードページ

「給与所得者の保険料控除申告書」には生命保険料控除や地震保険料控除など、記入する欄が多く、難しい文字も多いため、記入するのが難しいと思われるかもしれません。

ただ実際は、「控除証明書」から転記して順番に書いていけば問題ないので、過度な心配は不要です。

では、実際の書き方を見ていきましょう。

適用できる保険

「給与所得者の保険料控除申告書」の対象となるのは、 以下の4種類です。

|

火災保険は保険料控除の対象にはなりません。

以前は火災保険も所得控除を受けることができましたが、2006年の税制改正により2007年から所得控除の対象から外れました。その代わりとして新たに控除の対象となったのが地震保険です。

控除申告書を書く際は、保険会社から送付される控除証明書を手元に用意する必要があります。

各保険会社から年1回、郵送で10月~11月頃に送られてくるため、年末調整時までに無くさないように大切に保管しておきましょう。

給与所得者個人に関する欄

「給与所得者の保険料控除申告書」の一番上には、給与所得者個人に関して記入する欄があります。

|

この欄では、勤務先の会社名と所在地、自分の名前と住所を記入しましょう。

税務署長や給与の支払者の法人番号を記入する必要はありません。

生命保険料控除

| 記入する順番 | 記入する欄 | 記入する内容 |

| 1 | 保険会社等の名称 | 保険会社名を控除証明書から転記(略称でも可) |

| 2 | 保険等の種類 | 保険の種類を控除証明書から転記 |

| 3 | 保険期間又は年金支払期間 | 期間を控除証明書から転記 |

| 4 | 保険等の契約者の氏名 | 契約者の名前を控除証明書から転記 |

| 5 | 保険金等の受取人 | 保険金の受取人と、受取人との続柄を記入 |

| 6 | 新・旧の区分 | 控除証明書の適用制度の「新制度」・「旧制度」という記載に沿って、どちらかに◯をする |

| 7 | あなたが本年中に支払った保険料等の金額 | 控除証明書から申告額を転記 |

| 8 | A | 7で記入した申告額のうち、新保険料の合計額を記入 |

| 9 | B | 7で記入した申告額のうち、旧保険料の合計額を記入 |

| 10 | ① | Aの金額を、生命保険料控除の欄の下部にある「計算式I」に当てはめて計算し記入 |

| 11 | ② | Bの金額を、生命保険料控除の欄の下部にある「計算式II」に当てはめて計算し記入 |

| 12 | ③ | ①と②の合計額を記入(40,000円を超える場合は、40,000円と記入) |

| 13 | (イ) | ②と③のいずれか大きい金額を記入 |

| 14 | (ロ) | 「一般の生命保険料控除」(順番1~13)と同じように記入 |

| 15 | (ハ) | 「一般の生命保険料控除」(順番1~13)と同じように記入 |

| 16 | 生命保険料控除額計 | (イ)(ロ)(ハ)の合計額を記入

(120,000円を超える場合は、120,000円と記入) |

加入しているすべての生命保険について、上記順番1~13を行ってください。

最後に控除金額を合算し、該当箇所に記入します。

地震保険料控除

地震保険料控除の記入箇所は、生命保険料控除の欄の真横にあります。具体的な記入方法は下記の通りです。

| 記入する順番 | 記入する欄 | 記入する内容 |

| 1 | 保険会社等の名称 | 保険会社名を控除証明書から転記(略称でも可) |

| 2 | 保険等の種類(目的) | 保険の種類を控除証明書から転記 |

| 3 | 保険期間 | 保険期間を控除証明書から転記 |

| 4 | 保険等の契約者の氏名 | 契約者の名前を控除証明書から転記 |

| 5 | 保険等の対象となった家屋等に居住又は家財を利用している者等の氏名 | 保険の対象になっている家屋に住んでいたり、家財を利用していたりする人の名前を記入 |

| 6 | あなたとの続柄 | 5との続柄を記入 |

| 7 | 地震保険料又は旧長期損害保険料区分 | 控除証明書の記載に沿って、どちらか一方に〇をする |

| 8 | あなたが本年中に支払った保険料等のうち、左欄の区分に係る金額

Ⓐ |

控除証明書の金額を記入 |

| 9 | Ⓑ | Ⓐのうち、地震保険料の合計額を記入 |

| 10 | Ⓒ | Ⓐのうち、旧長期損害保険料の合計額を記入 |

| 11 | Ⓑの金額 | Ⓑを記入 |

| 12 | Ⓒの金額 | Ⓒを記入 |

| 13 | (最高50,000円) | ⒷとⒸの合計を記入 |

社会保険料控除

社会保険料控除の記入箇所は、申告書右側の地震保険料控除申告欄の下にあります。

具体的な書き方は以下のようになっています。

| 記入する順番 | 記入する欄 | 記入する内容 |

| 1 | 社会保険の種類 | 社会保険の種類を記入 |

| 2 | 保険料支払先の名称 | 保険料を支払った機関名を記入 |

| 3 | 保険料を負担することになっている人 | 保険料を支払っている人の名前と、あなたとの続柄を記入 |

| 4 | あなたが本年中に支払った保険料の金額 | 控除証明書から合計額を転記 |

| 5 | 合計(控除額) | 4の合計額を記入 |

「社会保険の種類」の欄では、国民年金や国民健康保険などの社会保険の名称を記入してください。

小規模企業共済等掛金控除

小規模企業共済等掛金控除の記入箇所は、申告書の右側にある社会保険料控除の真下です。具体的な記入手順は以下のとおりです。

| 記入する順番 | 記入する欄 | 記入する内容 |

| 1 | あなたが本年中に支払った掛金の金額 | 該当する種類の欄に控除証明書から金額を転記 |

| 2 | 合計(控除額) | 1の合計額を記入 |

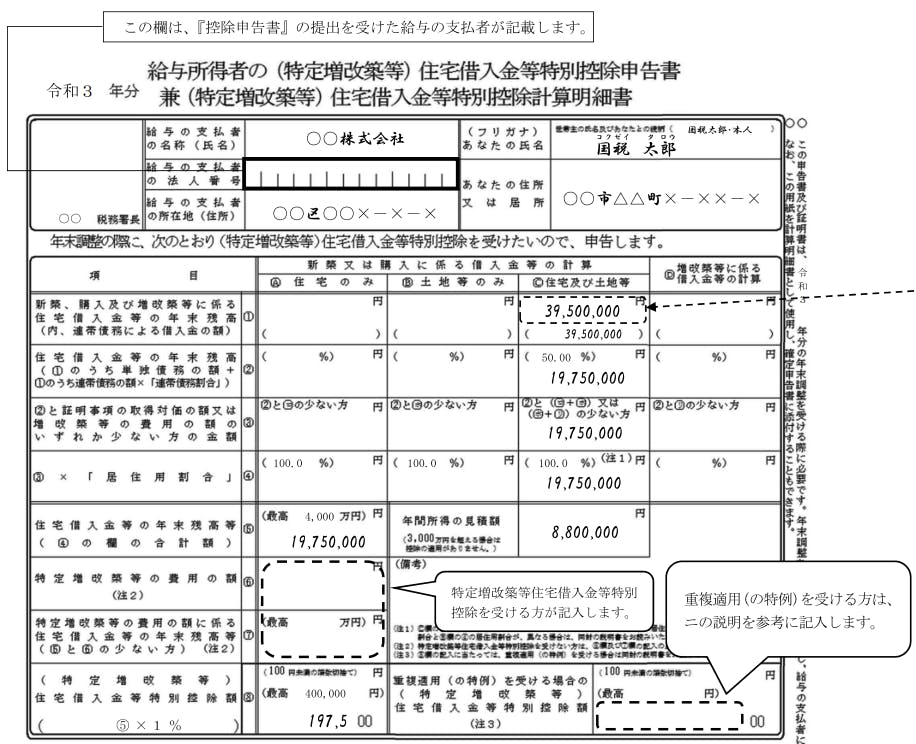

住宅借入金等特別控除申告書の記入方法

住宅ローンを組んで住宅を購入した人は、「住宅借入金等特別控除申告書」を提出することによって、所得税を控除することができます。

ただし書き方を間違えてしまうと、修正するのに手間がかかってしまいます。手間をなくすためにも、ここでしっかり正しい書き方を確認しておきましょう。

住宅ローン控除とは

住宅ローン控除とは、住宅ローンを組んでマイホームを購入した人が受けられる控除のことです。

住宅ローン控除の場合、1年目は確定申告が必要になります。2年目以降は年末調整と一緒に適用されますが、確定申告で控除を受けても問題ありません。年末調整と確定申告のどちらを選択するかは納税者の自由です。

年末調整で住宅ローン控除を申告する際は、以下の2つの書類が必要となります。

|

初年度の確定申告を済ませた後、2年目以降9年分の住宅借入金等特別控除申告書が税務署からまとめて送られてきます。2年目以降の申告書を紛失しないように大切に保管しておきましょう。

年末調整の際は、住宅借入金等特別控除申告書と年末残高等証明書を年末調整の書類に添付して勤務先に提出します。

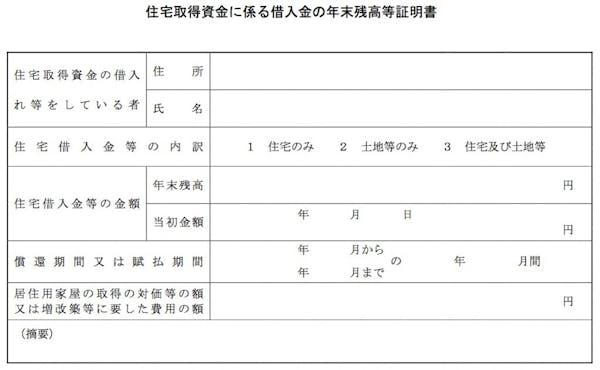

「住宅取得資金に係る借入金の年末残高等証明書」を用意する

「住宅取得資金に係る借入金の年末残高等証明書」とは、住宅ローンの借入残高(予定額)を記載した証明書のことで、住宅借入金等特別控除を受ける手続きに必要な書類となります。

毎年金融機関から送られてきますが、金融機関によって名称が異なる場合があります。

複数のローンを利用している場合は、各ローンの証明書が必要になるので、まとめて勤務先に提出しましょう。

住宅借入金等特別控除申告書の記入方法

住宅借入金等特別控除申告書は次の流れで記入していきます。

|

住宅ローン控除に関する2021年の変更点

住宅ローン控除の適用を受けられる期間が最大13年になる特例措置が令和4年末まで延長されることになりました。

具体的には、契約期限が注文住宅では令和2年10月~令和3年9月、分譲住宅等では令和2年12月~令和3年11月で、入居期限が令和3年1月~令和4年12月の人が適用対象になります。

また合計所得金額が1,000万円以下の人については、住宅ローン減税の面積要件が50㎡から40㎡に緩和されます。

令和3年10月公開 年末調整手続の電子化について

年末調整手続きを電子化する場合、従来は企業が国に事前に申請する必要がありましたが、2021年から事前申請が不要になりました。電子化のハードルが下がったことで今後は電子化に対応する企業が増えることが予想されます。

勤務先が電子化に対応していれば従来のように年末調整の書類を手書きする手間はかかりません。手続きが簡略化されることで書類の書き方や手続き方法がよくわからず困ることが少なくなります。

さまざまなメリットがある年末調整の電子化とは何なのか、概要や電子化した場合の手順、電子化できる書類の種類について見ていきましょう。

年末調整手続きの電子化とは?

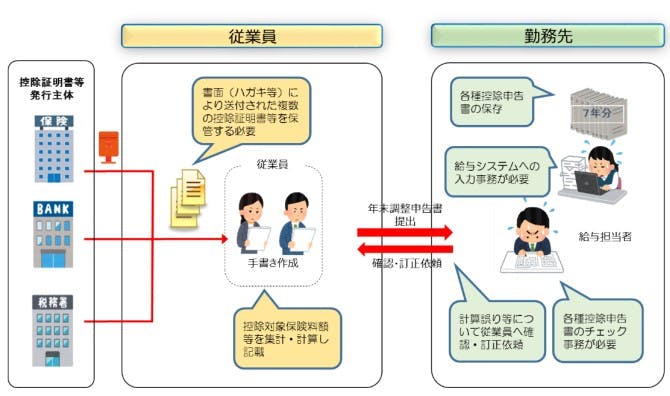

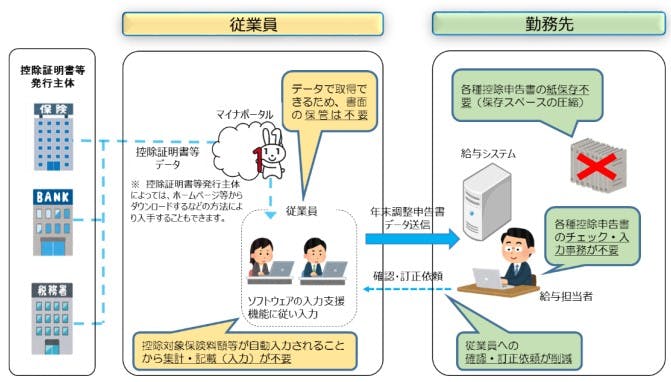

従来の年末調整の手続きでは従業員が手書きで書類を作成して、保険会社などから届く控除関係書類とともに勤務先に提出していました。しかしこれは書類を揃える従業員にとっても提出された書類を確認する企業側にとっても非常に手間がかかる作業です。

年末調整手続きの電子化とは事務負担を軽減するために推進されているもので、書類の作成や提出がパソコンやスマホでできるようになります。

年末調整の手続きの電子化は2020年の年末調整から始まりましたが、電子化する場合は企業が事前に国に申請をしなければいけませんでした。2021年の年末調整からは企業による事前申請が廃止されたため、今後は企業が年末調整の手続きを電子化しやすくなります。

電子化により変わる申請方法の手順

これまでの年末調整の手続きは次のような流れで進められてきました。

【従来の年末調整手続きの流れ】

|

しかし勤務先で年末調整手続きが電子化された場合は、次のような手順で手続きを進めることになります。

【電子化後の年末調整手続きの流れ】

|

給与システムがどのようなソフトに対応しているかは企業ごとに異なります。年末調整控除申告書作成用ソフト(以下、年調ソフト)として何を使うかは、事前に勤務先に確認してください。

国税庁が提供している年調ソフトを使う場合は以下のサイトからダウンロードできます。

電子申請のメリット、デメリット

勤務先で年末調整手続きが電子化された場合、従業員にとっては次のようなメリットがあります。

【電子化によるメリット】

|

ただし年末調整手続きの電子化にはデメリットや注意すべき点もあります。

【電子化によるデメリット】

|

マイナポータル連携とは、マイナポータルを活用して控除証明書等の必要書類のデータを一括取得して、年末調整手続き書類への自動入力が可能となるものです。マイナポータル連携を利用するには事前の手続きが必要になります。生命保険会社などがマイナポータル連携に対応しているかどうかは次のサイトで確認が可能です。

電子化できる書類

年末調整関係書類のうち電子化の対象となるのは次の書類です。

- 扶養控除等申告書

- 配偶者控除等申告書

- 保険料控除申告書

- 住宅ローン控除申告書

- 基礎控除申告書

- 所得金額調整控除申告書

- 保険料控除証明書(生命保険料、個人年金保険料、介護医療保険料及び地震保険料)

- 住宅借入金等を有する場合の所得税額の特別控除証明書

- 年末残高等証明書

年末調整手続きの電子化で個人が必要な準備 まとめ

勤務先で年末調整手続きが電子化された場合、従業員が行うべき準備としては主に次の事項が挙げられます。

- 年末調整申告書作成用のソフトウェアの取得

- 控除証明書等データの取得

利用する年調ソフトについては勤務先からの指示に従ってください。

マイナポータル連携を利用しない場合は、保険会社のホームページ等から控除証明書データを取得します。具体的な取得方法は保険会社等によって異なるので、控除証明書の発行主体のHPなどで確認が必要です。

マイナポータル連携を利用して全ての控除証明書等データを取得する場合は、年末調整申告書データの作成中に複数の控除証明書等データを一括取得できます。保険会社などから個別に証明書を取り寄せる手続きは不要です。

主婦パート、学生アルバイト、独身者の年末調整書類の書き方

年末調整書類の書き方は、でそれぞれ異なります。

|

自分の該当するケースの年末調整書類の書き方についてマスターしておきましょう。

扶養控除対象の主婦パートの場合

| 記入する必要のある書類 | 記入する項目 |

| 給与所得者の扶養控除等(異動)申告書 |

|

主婦パートの場合、収入が103万円以下でも103万円を超えた場合であっても、年末調整の書き方に特に変わりはありません。

ただし、パート収入が103万円を超えた場合は、夫側の年末調整で訂正する必要があります。給与所得者の扶養控除等(異動)申告書の「妻の所得の見積額」を訂正する必要があるので、収入が103万円を超えたことを事前に伝えておきましょう。

「給与所得者の配偶者控除等申告書」と「給与所得者の保険料控除申告書」は、本来書かなくてもいい書類ですが、会社によっては提出を求められる場合があります。

その場合は、給与の支払者の名称、給与の支払者の所在地、自分の氏名と住所などの基本的な情報を記載するだけで大丈夫です。

学生アルバイトの場合

| 記入する必要のある書類 | 記入する項目 |

| 給与所得者の扶養控除等(異動)申告書 |

【勤労学生のみ】

|

| 給与所得者の配偶者控除等申告書 |

|

| 給与所得者の保険料控除申告書 |

【自分で国民年金・国民健康保険を支払っている場合】

|

学生アルバイトは、給料の合計が130万円以内であれば、「勤労学生控除」を申請する必要があります。勤労学生控除があるかないかで「給与所得者の扶養控除等(異動)申告書」に記入する項目も違ってくるので注意が必要です。

学生アルバイトでも収入が130万を超えると「勤労学生控除」は申請できないため、その場合は勤労学生の欄に記入する必要はありません。

勤務先の社会保険に加入している場合は、「給与所得者の保険料控除申告書」に氏名と住所を記載し、捺印するだけで完了しますが、自分で国民年金・国民健康保険を支払っている場合は、「社会保険料控除」の欄にも記入する必要があります。

独身者の場合

| 記入する必要のある書類 | 記入する項目 |

| 給与所得者の扶養控除等(異動)申告書 |

【独身で扶養親族ありの場合】

|

| 給与所得者の保険料控除申告書 |

【自分で国民年金・国民健康保険を支払っている場合】

|

独身で扶養親族がいない場合でも、「給与所得者の扶養控除等(異動)申告書」は勤務先に提出しなければなりません。

独身であっても子供を扶養している場合は、自分の名前や住所の他に、扶養親族についても記載する必要があります。ただし、扶養している子供が16歳以上か16歳未満で記入する場所が異なるので注意が必要です。

|

両親と子供(16歳未満)を扶養している場合は、「控除対象扶養親族(16歳以上)」と「16歳未満の扶養親族」の両方に記載しましょう。

「給与所得者の保険料控除申告書」の書き方は、勤務先の社会保険に加入している場合とそうでない場合で異なります。

|

監修税理士のコメント

安田亮公認会計士・税理士事務所 - 兵庫県神戸市中央区元町通

基礎控除や配偶者控除の金額の算定は以前よりも複雑になっています。

間違いやすい箇所ですので、記載要領をよく読み、間違いが無いようにしましょう。

ミツモアで税理士を探そう!

税理士とのお付き合いは、そのときだけのものではなく、長期間に渡るものです。だからこそ、費用だけでなく、相性や対応の誠実さも、事前に十分に確認しておきたいですね。

そんな税理士選びにおすすめなのが、全国の税理士が登録しているマッチングサイト「ミツモア」です。地域と依頼したい内容に応じて、まずは見積もりが確認できます。その後、メッセージでのやりとりで担当業務の範囲やオプションなどを確認できるので、面談するのと同じように、税理士の人柄が見えてきます。

簡単!2分で税理士を探せる!

ミツモアなら簡単な質問に答えていただくだけで2分で見積もり依頼が完了です。

パソコンやスマートフォンからお手軽に行うことが出来ます。

最大5件の見積りが届く

見積もり依頼をすると、税理士より最大5件の見積もりが届きます。その見積もりから、条件にあった税理士を探してみましょう。税理士によって料金や条件など異なるので、比較できるのもメリットです。

チャットで相談ができる

依頼内容に合う税理士がみつかったら、依頼の詳細や見積もり内容などチャットで相談ができます。チャットだからやり取りも簡単で、自分の要望もより伝えやすいでしょう。

税理士に依頼するならミツモアで見積もり依頼をしてみてはいかがでしょうか?

この記事を監修した税理士

安田亮公認会計士・税理士事務所 - 兵庫県神戸市中央区元町通

安田亮(公認会計士・税理士・CFP🄬)1987年香川県生まれ、2008年公認会計士試験合格、2010年京都大学経済学部経営学科卒業。大学在学中に公認会計士試験に合格。大手監査法人に勤務し、その後、東証一部上場企業に転職。連結決算・連結納税・税務調査対応等を経験し、2018年に神戸市中央区で独立開業。所得税・法人税だけでなく相続税申告もこなす。