会社員の方で年末調整の際に、所得税の還付金を受取る方もいらっしゃることでしょう。還付金は源泉徴収された所得税額が実際に納めるべき税額を超えた時に受け取ることができます。しかし、年末調整での還付金は所得税に限られ、住民税の還付金は受け取ることができません。

最終更新日: 2022年01月03日

そこで今回は住民税の還付金を受取るための方法をお伝えしていきます。

この記事を監修した税理士

EMZ国際投資税理士法人 - 東京都港区六本木

払いすぎた住民税を還付してもらおう

所得税は年末調整の際に、還付してもらうことができますが、住民税の場合は年末調整では還付を受けることができません。

住民税の還付を受けるためには、「住民税の申告」が必要になるのです。

以下で住民税を還付してもらうための方法を見ていくことにしましょう。

住民税とは

住民税とは都道府県民税、市区町村民税の総称で、納税された税金は各自治体の公共サービスなどに使われます。所得税と異なる点は、所得税はその年の所得に対して課税されますが、住民税は前年の所得金額が課税対象となることです。

そのため前年まで会社勤めの方が今年退職し、無収入や収入が減った場合でも、前年の所得があれば住民税を納める必要があります。所得税が確定申告や年末調整で決まると、各種情報が税務署から各市町村に送られ、それをもとに住民税を計算します。

確定申告や年末調整をしたことで、自動的に住民税の計算がされているのです。

確定申告や年末調整をしていない人は「住民税の申告」が必要

確定申告や年末調整はご存知の方も多いですが、住民税の申告を知る人はあまり多くはないでしょう。基本的に住民税の申告は不要ですが、以下の要件を満たすと住民税の申告が必要です。

| その年の1月1日現在、当該市区町村に居住し、以下の4つの条件を満たす場合

・年末調整を受けている人で、勤務先から給与支払報告書を受取っていない人 ・年末調整を受けている人のうち、20万円以下の給与所得以外の所得(地代、家賃、配当、年金など)があった場合 ・配偶者控除を受けるため103万円以下に給与所得を抑えたが、年間98万円以上の給与所得がある場合 ・退職などで年末調整をしていない人 |

確定申告や年末調整をし、上記の条件に該当しない場合は住民税の申告は不要になります。

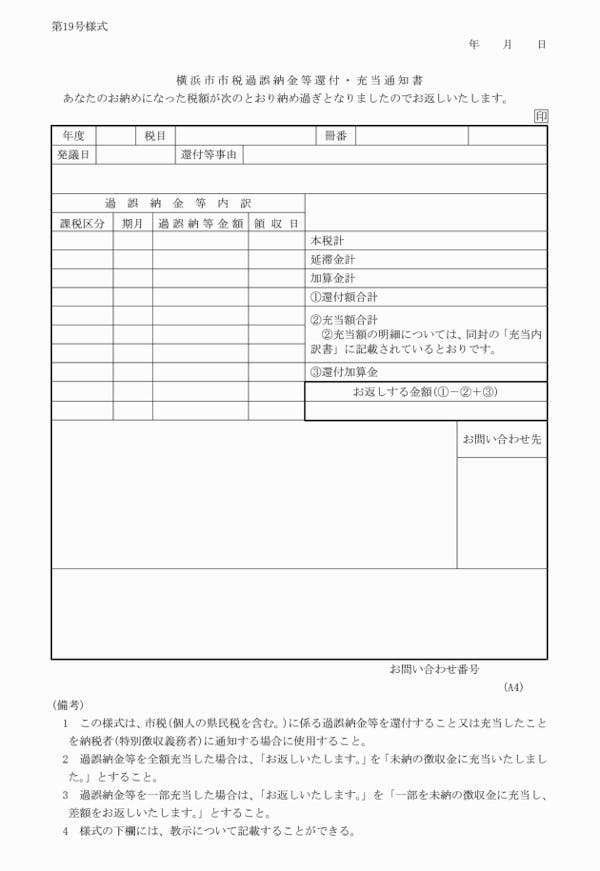

住民税が還付される場合は通知が送られてくる

住民税が還付される際、各市区町村から以下のような「過誤納通知書」が送られきます。

| 引用:横浜市 市税条例施行規則 |

住民税の還付金の多くは、年末調整では控除できない住宅ローン控除や医療費控除、株の売却損などがある場合や、確定申告に誤記があり、「更正の請求」が必要になった場合に発生します。そのような控除を受け、実際に支払う税金よりも納めた税金が多い場合に過誤納通知書を受け取るのです。

ただし他に未納の税金がある場合は、そちらを充当した上で還付される金額が記載されます。

還付される時効は5年

住民税の還付申告は、確定申告と異なりいつでも申告可能です。ところが還付申告には時効があり、その収入があった年の翌年1月1日から5年間となっています。5年を超えてしまうと、その分の還付金を受け取ることができないため、還付申告ができることに気づいたら早めに対応しましょう。

なお還付申告は、各市区町村のHPから「過誤納金還付請求書」をダウンロードし、郵送することも可能です。

還付されるのはいつ?

還付金がいつされるかは、確定申告を行った時期や還付請求を行った時期により異なるため決まっていません。一般的に所得税は確定申告をしてから1~2か月で、住民税の場合は各自治体によりますが、申告してから2~3か月後が多いです。

また実際に還付・振込が行われたかを必ず確認し、もしされていない場合は速やかに自治体に連絡するようにしましょう。

【法人向け】還付の際の仕訳

源泉徴収義務者である法人が、従業員に対し還付金を支払った場合では貸借対照表に仕訳を行う際に、以下のように還付金の記載が必要です。

・ある従業員に12月の給与に3万円の還付金を支払った(給与と一緒に振込)

| 借方 | 金額 | 貸方 | 金額 |

| 給与 | 250,000 | 未払い金 | 220,000 |

| 預り金(源泉所得税) | 30,000 | 預か金(社会保険料) | 30,000 |

| 預り金(源泉所得税) | 10,000 | ||

| 預り金(住民税) | 20,000 |

還付金の勘定科目は「預り金」で処理し、還付金を手渡しで行う場合でも、「預り金」として処理しましょう。

住民税が還付される場合

それでは具体的に住民税が還付されるには、どのような場合が対象となるのでしょうか。実は私達に身近な事例も対象となることが多く、住民税の申告を行うことで得をすることもできます。

以下で詳しく見ていくことにしましょう。

寄付金控除

寄付金控除とは国や地方公共団体、特定公益増進法人などに対し、「特定寄付金」を行った場合に所得控除が受けられる仕組みです。具体例として日本赤十字社、日本ユニセフ協会、国境なき医師団、公立学校への寄付などが該当します。

控除額については以下の通りです。

・(寄付金(※1)-2,000円)×10%(※2)

(※1)総所得金額等の30%を限度

(※2)「都道府県・市区町村が条例で指定する寄付金」の場合は、以下の率により算出

・都道府県が指定した寄付金は4%

・市区町村が指定した寄付金は6%

(都道府県と市区町村のどちらかも指定された寄付金の場合は10%)

なお寄付金控除を受けるためには住民税の申告が必要かつ、必ず寄付したことを証明する領収書が必要です。

また下記の参考サイトにて、「特定寄付金」に該当するかどうかも確認しておきましょう。

ふるさと納税

ふるさと納税は、自治体に対し個人が2,000円以上の寄付を行った場合、本来かかる所得税と住民税を減額する制度です。上記に挙げた寄付金控除と異なる点は、高級霜降り肉や新鮮な魚、地元の銘菓などその地域の特産品を受取ることができます。

つまり実質2,000円の負担で、地域の特産品を受取ることができるということになります。住民税の控除計算方法は以下の通りです。

・住民税からの控除(基本分)=(ふるさと納税の寄付金額-2,000円)×10%

・住民税からの控除(特例分)=(ふるさと納税の寄付金額-2,000円)×(90%-所得税率×1.021) (※3)

(※3)住民税からの控除特例分が住民税所得割額の2割を超えた場合

なおふるさと納税で還付金を受けるには、原則確定申告が必要ですが、条件を満たせばワンストップ特例(※4)を活用することができるため確定申告が不要です。

(※4)確定申告の義務がない会社員などの方が1年間の寄付先が5自治体以下であれば、申請書を自治体に送ることで住民税の控除が受けられる制度

雑損控除

雑損控除とは災害又は盗難もしくは横領によって、資産について損害を被った場合に、一定金額の所得控除が受けられる仕組みです。雑損控除を受けるためには、下記の条件を満たす必要があります。

| 納税者であること

・納税者と生計を一にする配偶者やその他親族で、その年の総所得金額が38万円以下(令和2年分以降は48万円以下)の人 ・棚卸資産もしくは事業用固定資産または「生活に通常必要ない資産」(※5)のいずれにも該当しない資産であること |

(※5)別荘など趣味娯楽や保養または鑑賞目的で保有する不動産、貴金属(製品)、書画、骨董など1個または1組の価格が30万円超のものなど

なお雑損控除は年末調整では所得控除は受けられず、住民税の申告を行うことで還付されます。

医療費控除

医療費控除とは1月1日から12月31日までの1年間に、自己または自己と生計を一にする配偶者やその他親族のために医療費を支払った場合、支払った医療費が一定額を超えると所得控除を受けることができる制度です。

医療費控除で所得控除が受けられる金額は以下のように計算されます。

・(実際に支払った医療費の合計金額)-保険金などで補填される金額-10万円(※6)

(※6)その年の総所得金額が200万円未満の人は、総所得金額の5%

| 参考:国税庁 医療費控除 |

株で売却損を出した

株式の売買で利益を出すと、譲渡で得た所得に対し、20.315%の税金が課せられます。(※7)

(※7)配当金を受取った場合も同様

そして株で損をしてしまった場合、利益と損失を相殺する「損益通算」と、損失を3年間繰り越しその間の利益と相殺できる「繰越控除」の特例を受けられます。

損益通算ではその年の株の利益が100万円、損失が20万円の場合、100万円の利益に対し203,150円(100万円×20.315%)の税金が課せられます。しかし損失が20万円あるため、20万円の利益が相殺され、40,630円(20万円×20.315%)の還付金を受取ることができるのです。

損益通算と繰越控除で還付金を受けるためには、住民税の申告が必要になります。

年末調整される控除の申告漏れ

会社員の方は毎年勤務先で年末調整を実施しているかと思います。年末は業務も忙しく、本来受けられるはずの控除の申請を忘れてしまうことがあるかもしれません。そのような時、泣き寝入りするしかないのでしょうか?

実は年末調整の後に行われる住民税の申告で、再度控除の申請を行うことができれば所得控除が受けられます。年末調整で申告漏れをしても、諦めず再度控除の申告をしてみましょう。

「更正の請求」で以前の確定申告内容を遡って変更

確定申告期限後に申告書に書いた税額等に誤りがあった場合、正しい金額に訂正することができます。(更正の請求)しかし更正の請求を行うには、法定申告期限から5年以内に行う必要があります。

なお更正の請求は期限以内であれば、いつでも行うことができますが、下記の国税庁のHPから指定の請求書に記入の上、所轄の税務署へ持参または送付して提出してください。

年度の途中で退職

年度の途中で退職をすると、前職から源泉徴収票を受取ります。ところがそのような源泉徴収票は年末調整の際に受け取るものと異なる点があるのです。

一般的に、源泉徴収票には退職をした日までに受け取った給与金額や、支払った社会保険料などの記載があります。社会保険料は全額所得控除が受けられますが、年度の途中で受け取った源泉徴収票にはその記載がありません。

退職すると国民健康保険や国民年金に切り替わり、継続して社会保険料を支払うことになります。つまり年度の途中で受け取った源泉徴収票の社会保険料控除額は正しい金額ではないといえるのです。

そのような場合、住民税の申告をすることで正しい控除額が計算され、払いすぎた住民税が戻ってくる場合があります。

住民税の還付に関する注意

住民税の申告を行えば、還付金を受け取れることはお伝えしてきました。ここでは住民税の還付に関する注意点を見ていくことにしましょう。

住宅ローン控除は所得税のみ

住宅ローン控除とは住宅ローンを利用して、マイホームを新築または増改築等をした場合、ローンの年末残高に応じて所得税額から控除ができる制度です。年末時点のローン残高の1%が控除され、控除限度額が40万円(長期優良住宅等の場合は50万円)で、原則として所得税から税額控除(※8)されます。

(※8)所得金額に対して所得税率がかけられ、算出された所得税から差し引く控除

仮に住宅ローン控除の金額が所得税額を超えた場合、住民税から控除が行われます。住宅ローン控除は原則、所得税からの控除でありますが、場合によっては住民税から控除が受けられるのです。

時効を過ぎると還付が受けられない

住民税の還付の時効は、その収入があった年の翌年1月1日から5年間であることをお伝えさせて頂きました。この時効期間を過ぎてしまうと、控除が受けられないため注意してください。

また同時に更正の請求を行うには、法定申告期限から5年以内に行う必要がありますので、併せて確認しましょう。

還付金詐欺に気を付ける

最近税金の還付金に対し、「お金(医療費や国民健康保険料など)が戻ります」など払い過ぎたお金が戻ってくるかのような電話がかかってくることがあります。ところが役所などから、還付金の連絡を電話ですることは絶対にありえません。

また同時にATMへ誘導し、「指示通りに操作してください」というような電話がかかってくることもあります。こちらについても還付金をATMで返還することは絶対にありません。「携帯電話(スマホ)を持ってATMへ行け」と言われたら、還付金詐欺と疑いましょう。

監修税理士からのコメント

EMZ国際投資税理士法人 - 東京都港区六本木

還付と言えば、ふるさと納税ではないでしょうか?ふるさと納税の還元率が「返礼品の返礼割合を3割以下」という基準で改正されたのは、記憶に新しいかと思います。ふるさと納税で気を付ける点は、前述のように住民税額が全額控除されるのはではない、ということです。所得税を引き下げる効果はありますが、払い過ぎにご注意ください。

ミツモアで税理士に見積もり依頼をしよう

どんな税理士にお願いしたらよいのか迷ったときにおすすめなのが、全国の税理士が登録しているミツモア。

ミツモアでは、あなたにぴったりの税理士を見つけるサービスを提供しています。

ご自身がお住まいの地域と依頼内容による見積りを確認してから、具体的な業務範囲やオプションを決められるため安心です。

ミツモアで簡単な質問に答えて見積もり依頼

簡単な質問に回答するだけで自分にピッタリの税理士が探せます。

最大5件の無料見積もりの中から、あなただけの税理士を見つけましょう。

チャットで見積内容の相談ができる

税理士とのお付き合いは長きに渡るもの。費用も大切ですが、自分との相性や人柄なども事前に確認しておきましょう。

やりとりはチャットで簡単。空いた時間に税理士と直接内容の確認ができます。

税理士をお探しの際は、ぜひミツモアをご活用ください。

この記事を監修した税理士

EMZ国際投資税理士法人 - 東京都港区六本木

東京港区で、11年目を迎えた会計事務所です。公認会計士2名・税理士2名が所属しています。個人、法人問わず、税務顧問を始め、確定申告、 経理アウトソーシング、会社設立、相続、など会計事務所を主軸に会計・税務のみに留まらないサービスをお客様にお届けしております。海外財産、海外不動産、仮想通貨など、複雑な申告もお任せください。